Bądź na bieżąco! Zapisz się na NEWSLETTER

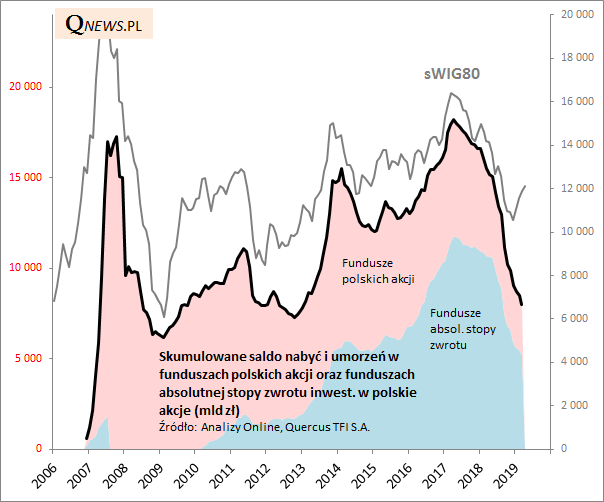

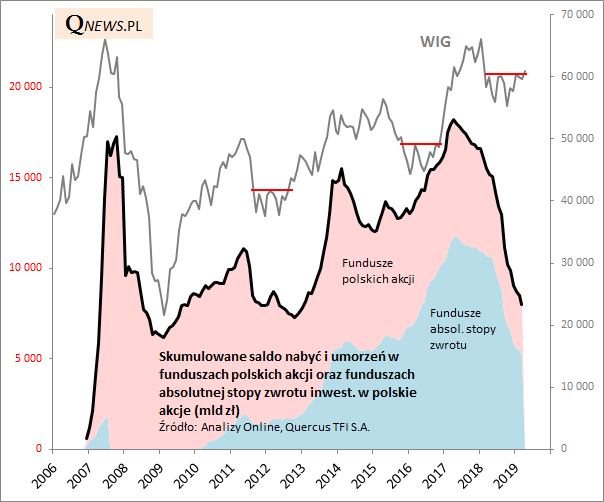

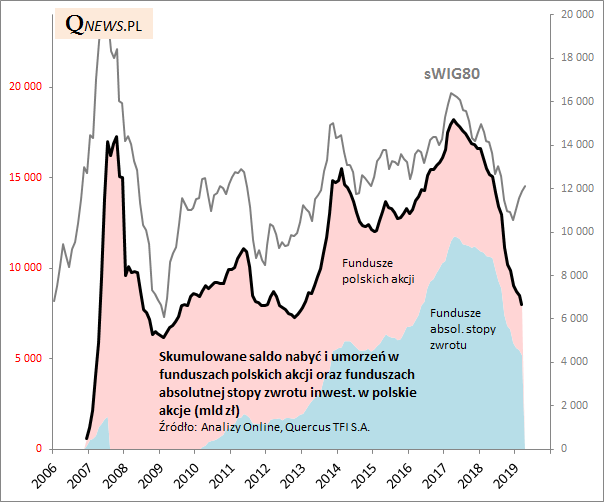

Wspinaczce WIG-u na kilkunastomiesięczne maksima nie towarzyszy póki co napływ świeżej gotówki do funduszy akcji (i funduszy absolutnej stopy zwrotu, które w latach 2013-2016 niejako odebrały część kawałka "tortu" w aktywach funduszom typowo akcyjnym). Wręcz przeciwnie, opublikowane niedawno dane za marzec pokazały dalsze odpływy netto (-368 mln zł z funduszy polskich akcji i -302 mln zł z funduszy absolutnej stopy zwrotu, wśród których dominują produkty z udziałem akcji). Licząc łącznie od szczytu z wiosny 2017 roku odpływy netto przekroczyły pułap 10 miliardów złotych (!).

Oczywiście napływy do funduszy nie są jedynym czynnikiem decydującym o popycie/podaży polskich akcji. Okresowo o wiele większe znaczenie potrafiły mieć historycznie przepływy zagranicznego kapitału.

Największe znaczenie sytuacja w polskich funduszach ma dla akcji małych spółek, które są raczej poza kręgiem zainteresowania kapitału zagranicznego. Na razie tegoroczne dynamiczne odbicie sWIG80 nie zyskuje potwierdzenia w odwróceniu negatywnego trendu w postaci odpływów netto z funduszy. Ale też warto zwrócić uwagę, że historycznie zmiana tego trendu pojawiała się czasem z pewnym opóźnieniem, co najbardziej widoczne było w latach 2011-2013.

Reasumując, z funduszy inwestujących w polskie akcje uciekło od szczytu z wiosny 2017 roku netto ponad 10 mld zł - niewiele mniej niż w najgorszym dotąd okresie bessy w 2008 roku (11 mld zł). Z jednej strony kontynuacja odpływów utrudnia wspinaczkę cen akcji na GPW (klienci nie wierzą w utrzymanie się dobrej koniunktury), a z drugiej można wyobrazić sobie, że w razie dalszej takiej wspinaczki napływy pojawiłyby się z opóźnieniem, tak jak to zdarzało się historycznie. Jedno jest pewne - jeżeli napływy wreszcie się pojawią, będzie to potencjalnie mocny sygnał.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.