Bądź na bieżąco! Zapisz się na NEWSLETTER

Chociaż ostatnie wstrząsy na rynkach wydają się na pierwszy rzut oka wywołane przez epidemię koronawirusa, to jednak tak jak to zwykle bywa medialny przekaz stanowi jedynie najbardziej powierzchowną warstwę, zaś kluczowe są czynniki "podskórne". Pisaliśmy już o kontekście makroekonomicznym. Ale jest też jeszcze jeden czynnik, o nie mniejszym znaczeniu.

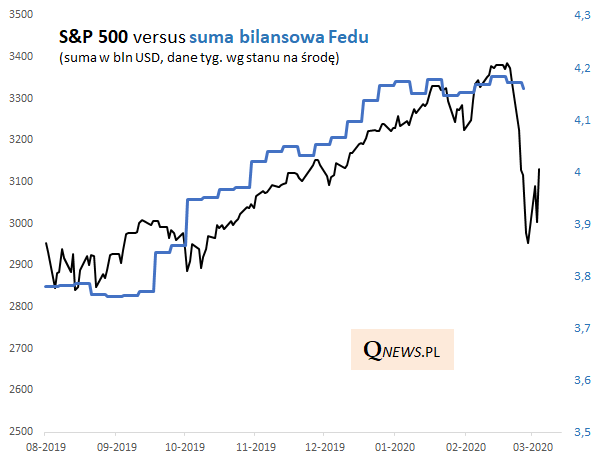

Rzecz w tym, że o ile wcześniejsza fala hossy na Wall Street i na światowych giełdach była najwyraźniej napędzana przez powiększającą się sumę bilansową amerykańskiej Rezerwy Federalnej, to w tym roku owa suma ... stoi w miejscu. Czyżby przysłowiowe "odłączenie kroplówki" przez Fed leżało u podłoża ostatniej zawieruchy?

Dlaczego suma bilansowa w tym roku przestała rosnąć? Przypomnijmy, że na wzrost bilansu trwający od września ub.r. składały się głównie dwa elementy:

- operacje repo, w ramach których Fed udziela bankom komercyjnym krótkoterminowych pożyczek w celu zaspokojenia ich potrzeb płynnościowych (pamiętny "kryzys repo" na jesieni ub.r.);

- ogłoszone w październiku "miękkie QE", w ramach którego Fed skupuje bony skarbowe co najmniej do II kwartału 2020 (ale w odróżnieniu od klasycznego QE kwoty zakupów nie zostały sztywno ustalone).

Wygląda na to, że za zatrzymanie wzrostu sumy bilansowej odpowiada ograniczenie skali operacji repo (każda taka operacja ma jedynie krótkoterminowy wpływ na wzrost bilansu; po jej wygaśnięciu bilans powraca do stanu początkowego).

W chwili pisania niniejszego artykułu nie mamy jeszcze najświeższych danych odnośnie sumy bilansowej (z reguły dotyczą poziomu ze środy), ale można przypuszczać, że suma bilansowa powinna drgnąć w górę na skutek ponownego znacznego wzrostu popytu na operacje repo. Można się jednak zastanawiać czy w którymś momencie Fed nie sięgnie po coś więcej, by zapewnić trwalszy wzrost bilansu na wzór klasycznego QE (zapewne nie obyłoby się bez dalszych wstrząsów, by bank podjął takie decyzje).

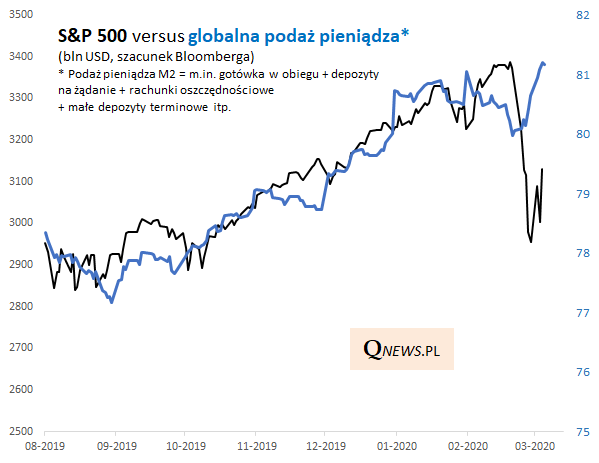

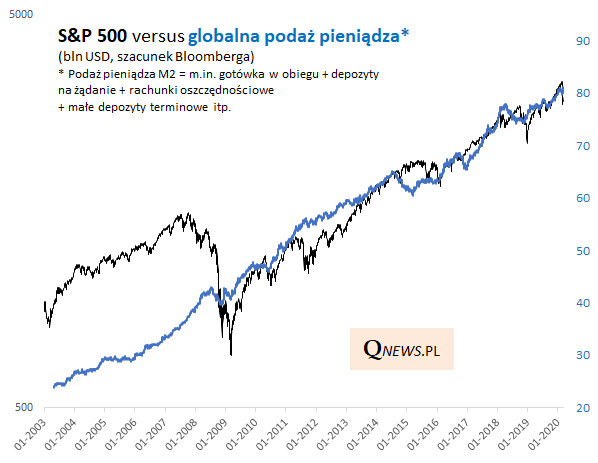

Wpływ polityki monetarnej na rynki widoczny jest również przez pryzmat innych danych - na temat globalnej podaży pieniądza, która wg szacunków Bloomberga zaczęła się kurczyć jeszcze przed tąpnięciem na giełdach (z tym zastrzeżeniem, że podaż pieniądza to coś zupełnie innego niż sumy bilansowe banków centralnych). Ostatnio jednak gwałtownie odbiła w górę i osiąga znów rekordowe rozmiary. Wg "byków" jest to argument za tym, że mieliśmy do czynienia jedynie z mocną korektą, a nie początkiem bessy.

Także na dłuższą metę widać korelację między zasobami pieniądza, a hossą na giełdach. Ale warto też podkreślić, że wzrost podaży pieniądza nie zapobiegł pierwszej części bessy w 2008 roku (spadła dopiero na jesieni tego roku).

Reasumując, nie po raz pierwszy przekonujemy się jak potężny wpływ na rynki mają działania banków centralnych, zarówno te aktywne, jak i pasywne (czyli np. pozwolenie przez Fed na spadek sumy bilansowej w ostatnich dwóch miesiącach). Można oczekiwać, że odpowiedzią banków centralnych, w szczególności Fedu, będzie w którymś momencie ponowne zwiększenie "kroplówki".

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.