Bądź na bieżąco! Zapisz się na NEWSLETTER

Dwa tygodnie temu zwracaliśmy uwagę na amerykański sektor technologiczny. "Po najnowszej dynamicznej fali wzrostowej wielu analityków zaczyna się obawiać głębszej korekty w sektorze technologicznym. Ale mówienie o bańce spekulacyjnej byłoby grubą przesadą, bo nie uzasadnia tego ani poziom wycen, ani też odchylenie od długoterminowego tempa wzrostu." - pisaliśmy.

W ostatnich dniach w sektorze technologicznym faktycznie zrobiło się nerwowo, a Nasdaq Composite spadł o ponad 2% w ciągu dwóch dni.

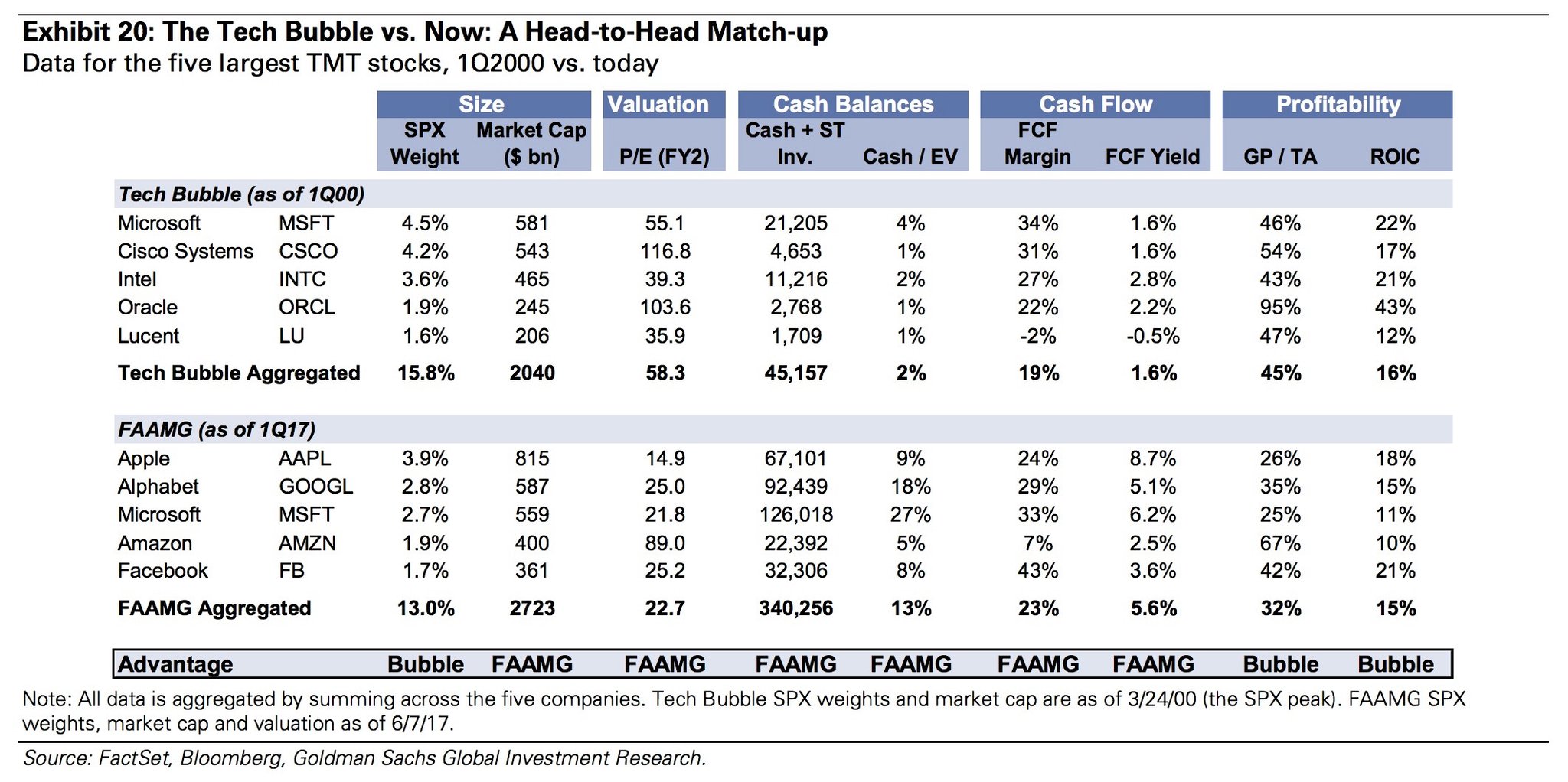

O krótkoterminowych losach akcji trudno się wypowiadać, natomiast podtrzymujemy tezę o tym, że o niebezpiecznej euforii porównywalnej z bańką internetową z przełomu wieków nie sposób mówić. W tę tezę ciekawie wpisuje się porównanie analityków Goldman Sachs, na które natrafiliśmy. Otóż zestawili oni rozmaite parametry największych spółek technologicznych teraz i w szczycie bańki internetowej, której konsekwencje okazały się potem bardzo bolesne.

Tabela w powiększeniu - kliknij obrazek pod tytułem artykułu.

Nasze wnioski na tej podstawie:

- Czołówka gigantów technologicznych wygląda inaczej niż wtedy (pozycję w Top5 zdołał zachować jedynie Microsoft).

- Kapitalizacja pięciu gigantów jest większa, niż tych z 2000 roku (2,7 bln USD wobec 2,0 bln) - tego rodzaju argumentami w obiegowych opiniach często uzasadnia się tezę o bańce spekulacyjnej.

- Wyceny gigantów są jednak o wiele niższe, niż wtedy - zagregowany wskaźnik P/E to ok. 23, a nie 58. Innymi słowy zyski wielkich spółek są teraz niewspółmiernie większe (ok. 120 mld USD wobec 35 mld).

- Co prawda księgowe zyski miewają wątpliwą jakość (po pęknięciu bańki internetowej "kreatywna księgowość" dała się bardzo we znaki inwestorom - patrz WorldCom), ale czołowe spółki są wyceniane 3,5 razy atrakcyjniej także względem generowanej gotówki (free cash flow, FCF).

- Kondycja finansowa gigantów jest o niebo lepsza - mają 340 mld USD bardzo płynnych aktywów (gotówka + zapasy) wobec 45 mld USD.