Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

W II kwartale zyski netto firm z sWIG80 znacznie się obniżyły, ale zaważyły na tym dwie spółki z sektora finansowego. Trwająca od wiosny 2017 roku bessa na rynku akcji małych firm ma natomiast niewiele wspólnego z systematycznym wzrostem przychodów ze sprzedaży i stabilnymi kapitałami własnymi.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Szeroki rynek akcji GPW przeżywa długotrwałą bessę. Tylko w tym roku indeks sWIG80 spadł o ponad 20 proc., zaś zniżka liczona od szczytu z kwietnia ub.r. to już przeszło 30 proc.

Powszechnie wiadomo, że wśród przyczyn są np. odpływy kapitału z niektórych funduszy inwestycyjnych, które w efekcie zmuszone są sprzedawać walory, często bez względu na cenę. W naszych analizach doszukiwaliśmy się też innych czynników, głównie o makroekonomicznym charakterze (trendy sWIG80 są np. skorelowane z trendami w dynamice podaży pieniądza).

Pojawia się jednak inne pytanie – na ile wielomiesięczna dekoniunktura ma coś wspólnego z tzw. fundamentami spółek? Przecież na dłuższą metę to właśnie one są najważniejsze w inwestowaniu. Aby próbować na nie odpowiedzieć, wzięliśmy pod lupę trendy w finansach firm wchodzących obecnie w skład sWIG80. Okazja jest dobra, bo otrzymaliśmy wreszcie komplet raportów za I półrocze (niektóre firmy czekały z publikacją praktycznie do ostatniej chwili…).

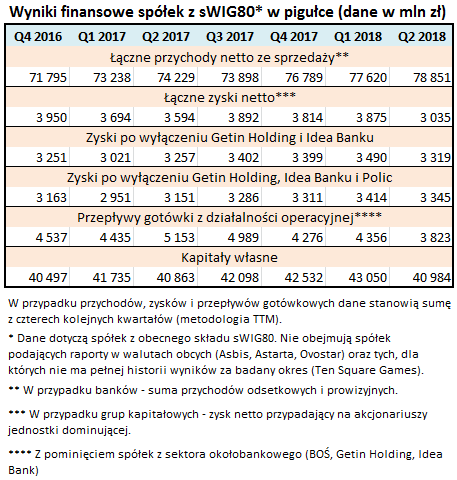

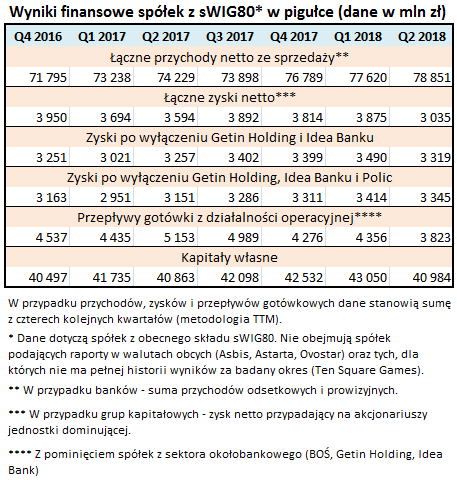

Przyjrzeliśmy się kilku parametrom, takim jak przychody ze sprzedaży oraz zyski netto. Pod uwagę wzięliśmy jednak nie tylko ostatni kwartał – bo to nie dałoby zbyt jasnego obrazu sytuacji – lecz przyjrzeliśmy się trendom na przestrzeni wielu kwartałów, począwszy od IV kw. 2016 r. Zastosowaliśmy naszą tradycyjną metodologię polegającą na sumowaniu wyników za cztery kolejne kwartały (TTM = trailing twelve months).

Zacznijmy od złych wiadomości. W II kwartale odnotowaliśmy wyraźny spadek łącznego zysku netto firm z sWIG80 (uwaga, tu zastrzeżenie – pominęliśmy m.in. kilka spółek podających raporty w walutach obcych) – o ponad 800 mln zł.

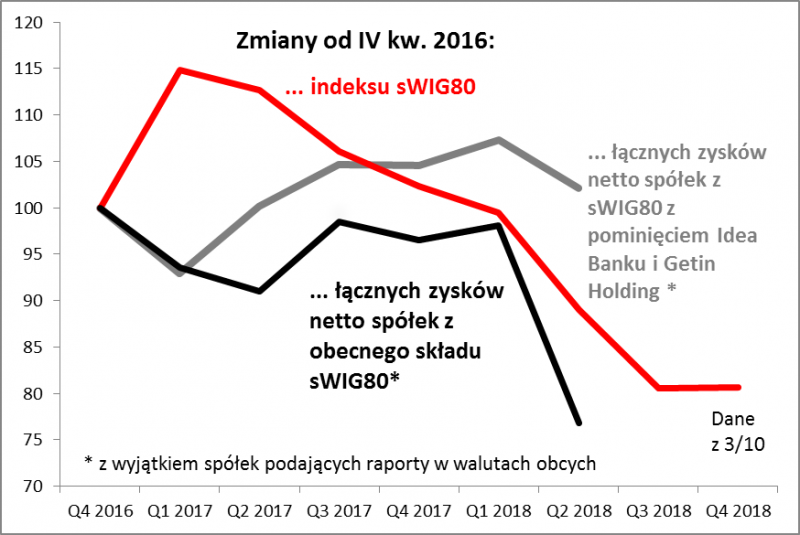

Rys. 1. Załamanie sWIG80 w pewnym stopniu może być postrzegane jako dyskontowanie spadku zysków

Źródło: Qnews.pl na podst. raportów spółek.

W tym miejscu pojawia się pewien problem metodologiczny, który zawsze jest obecny przy próbach analizowania zbiorczych wyników. Spółki z sWIG-u, choć zwane popularnie małymi, są mocno zróżnicowane pod względem wielkości i znaczenia. Z reguły garstka firm decyduje w efekcie o kształcie zagregowanych rezultatów finansowych. Nie inaczej jest tym razem. W największym stopniu o pogorszeniu w II kwartale zadecydowały zaledwie dwie firmy z sektora finansowego – Idea Bank i Getin Holding.

Nawet jednak po wyeliminowaniu wpływu takich spółek nie otrzymujemy zbyt imponującego obrazu najnowszych wyników. Podczas gdy np. amerykańskie korporacje szybko zwiększają zarobki, to nasze mniejsze firmy nie mogą jako całość pochwalić się dobrą dynamiką.

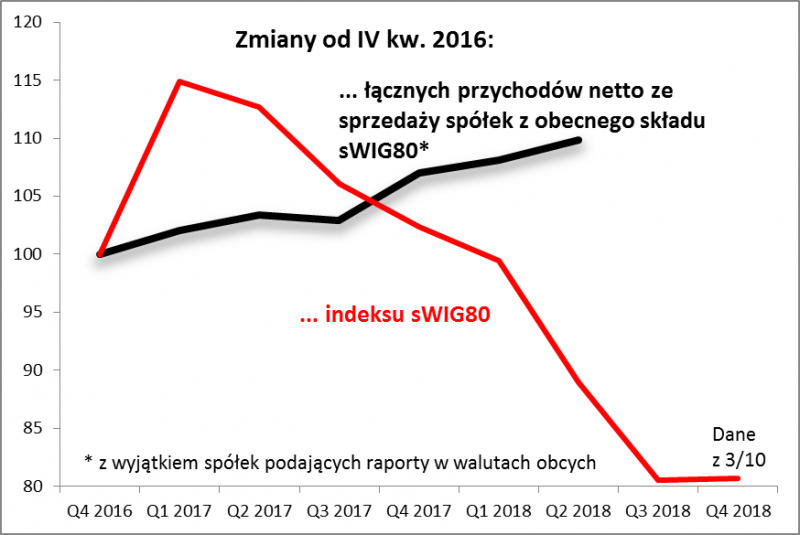

Ale nie przesadzajmy z diagnozami. Wyniki finansowe i ogólnie kondycja spółek nie pozwalają na lamentowanie. Weźmy przykładowo przychody ze sprzedaży. Te dość systematycznie rosną i to wydaje się najmocniejszą stroną rodzimych korporacji. Notabene widać, że głównym problemem polskich firm nie jest obecnie sprzedaż, lecz raczej koszty – bo tylko tak można tłumaczyć pogorszenie rentowności.

Rys. 2. Nie widać jednak żadnego związku z (rosnącymi) przychodami ze sprzedaży

Źródło: Qnews.pl na podst. raportów spółek.

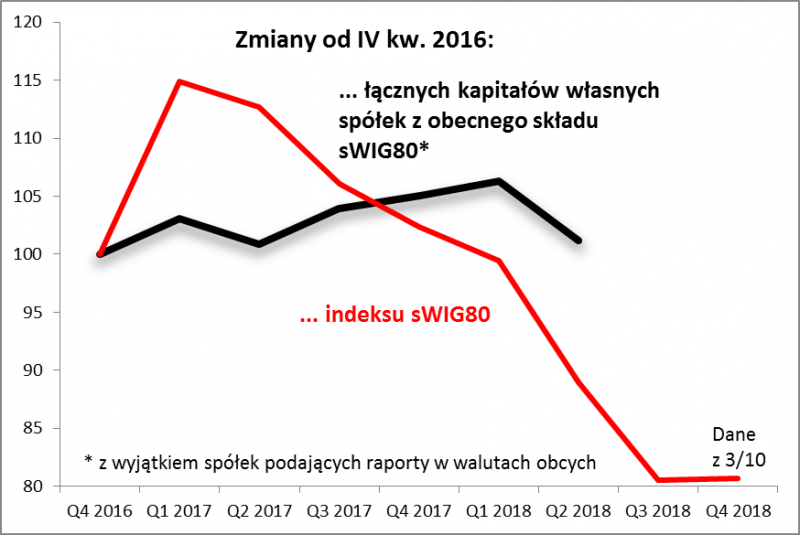

Rys. 3. Kapitały własne spółek pozostają stabilne w porównaniu z załamaniem indeksu

Źródło: Qnews.pl na podst. raportów spółek.

Reasumując, po przebadaniu najnowszych raportów półrocznych widać, że przecena akcji małych spółek w pewnym stopniu stanowiła dyskontowanie pogorszenia zysków netto, choć na tym pogorszeniu zaważyła de facto garstka firm z indeksu. Bessa, w jakiej znalazł się sWIG80, ma się natomiast nijak do systematycznego wzrostu przychodów ze sprzedaży i w miarę stabilnego poziomu kapitałów własnych.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.