Bądź na bieżąco! Zapisz się na NEWSLETTER

Pisaliśmy już obszernie o perspektywie znacznego pogłębienia się deficytu budżetowego w USA na skutek forsowanych przez prezydenta Trumpa cięć podatków i wzrostu wydatków, m.in. na zbrojenia. Tym razem na kwestię tę spójrzmy przez pryzmat inwestowania w złoto.

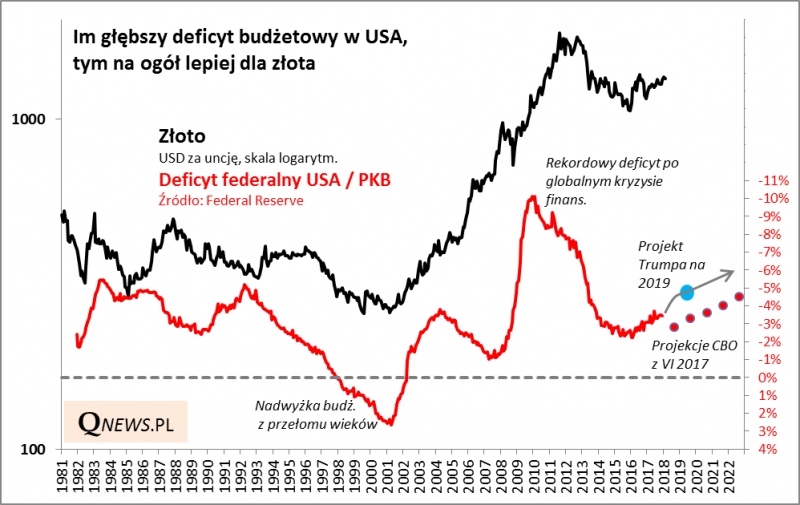

Okazuje się, że historycznie istniała zauważalna (nie perfekcyjna, ale istotna, szczególnie w ostatnich dwudziestu latach) korelacja między cenami złota (w USD), a poziomem amerykańskiego deficytu budżetowego liczonego względem wielkości PKB.

Koncepcję korelacji złoto:deficyt zaczerpnęliśmy od analityka technicznego Toma McClellana.

Zauważmy kilka faktów:

- ostatni długoterminowy dołek na rynku złota (jesień 2015) pokrywał się z najniższym od lat deficytem w USA;

- rekord na rynku złota (2011) miał miejsce ok. półtora roku po rekordzie deficytu;

- wieloletnie minimum cen metalu na przełomie wieków pokrywał się z rekordową nadwyżką budżetową.

W ostatnich kilkunastu miesiącach notowania złota stopniowo rosną, a trend ten jest równoległy do postępującego wzrostu deficytu budżetowego.

Jeszcze w czerwcu ub.r. Kongresowe Biuro Budżetu (CBO) prognozowało, że wzrost deficytu w kolejnych latach będzie wyraźny, aczkolwiek stopniowy. Do 2026 r. deficyt miał dojść do 5% PKB.

Najnowszych projekcji CBO jeszcze nie ma (powinny pojawić się w najbliższych tygodniach), ale już wiadomo, że te czerwcowe pójdą do kosza, bo przepchnięte przez parlament cięcia podatków wyraźnie powiększą dziurę budżetową, a jakby tego było mało prezydent Trump forsuje znaczny wzrost wydatków. Według wstępnych szacunków w przypadku realizacji "planu Trumpa" deficyt zbliży się do 5% nie za osiem lat, lecz już w roku fiskalnym 2019 (rozpocznie się w październiku). Można przypuszczać, że ścieżka deficytu przesunie się znacząco w górę w stosunku do czerwcowych projekcji.

Reasumując, w świetle historycznych korelacji perspektywa znacznego wzrostu deficytu budżetowego w USA powinna sprzyjać wyższym cenom złota, które zdaje się być na dłuższą metę traktowane jako "bezpieczna przystań" w okresach pogarszania się stanu amerykańskich finansów publicznych. Oczywiście te wnioski dotyczą horyzontu kilkuletniego i nie należy ich automatycznie przekładać na rozwój wydarzeń w krótkim okresie.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.