Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Tegoroczna edycja globalnej ankiety World Gold Council (WGC) wśród banków centralnych przynosi porcję ciekawych informacji.

Na tle poprzednich lat najnowszy sondaż pokazuje rekordowe oczekiwania odnośnie rezerw złota.

Niemal wszystkie przepytane banki centralne (rekordowe 95 proc.) spodziewa się wzrostu globalnych rezerw szlachetnego metalu w kolejnych 12 miesiącach.

Wyraźnie niższy, ale również rekordowy (43 proc.), jest odsetek tych banków centralnych, które zakładają wzrost własnych rezerw złota.

Zgodnie z trendem z ostatnich lat, zainteresowanie powiększaniem zapasów szlachetnego metalu wyrażają przede wszystkim banki z rynków wschodzących, a w dużo mniejszym stopniu instytucje z krajów wysoko rozwiniętych (ale to właśnie te drugie mają jako całość zdecydowanie najwięcej kruszcu).

Skoro mowa o gospodarkach wschodzących, to warto przypomnieć, że polski bank centralny w ostatnich dwóch latach mocno zwiększył udział złota w rezerwach. W ostatnich miesiącach znalazł się on już powyżej deklarowanego wcześniej pułapu 20 proc.

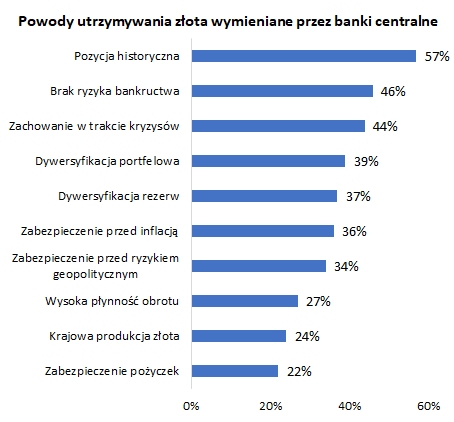

Dlaczego banki centralne mają (i w wielu przypadkach chcą mieć więcej) złota w rezerwach? Pomijając już kwestię tego, że często obecność kruszcu wynika ze względów historycznych, na uwagę zasługują inne często wymieniane powody takie, jak brak ryzyka bankructwa emitenta, korzystnie postrzegane zachowanie notowań w trakcie kryzysów, dążenie do dywersyfikacji, czy też zabezpieczenie przed inflacją i ryzykiem geopolitycznym.

Warto dodać, że wiele z tych kwestii ma też zastosowanie do portfeli inwestorów indywidualnych.

Reasumując, banki centralne były jedną z głównych sił napędowych rynku złota w ostatnich latach i - jeśli wierzyć ich deklaracjom z najnowszej ankiety WGC - nadal będzie to poważne źródło popytu na szlachetny metal w kolejnych kilkunastu miesiącach.

Tomasz Hońdo, CFA, Quercus TFI S.A.