Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

W ostatnich latach stopy zwrotu z akcji na Wall Street zostawiły daleko w tyle zyski z obligacji. W efekcie wskaźnik akcje/obligacje wspiął się na poziomy wyższe, niż nawet na szczycie bańki internetowej. Pocieszające jest, że w Polsce podobnych dysproporcji nie stwierdziliśmy.

Bądź na bieżąco! Zapisz się na NEWSLETTER

O amerykańskich akcjach często mówi się, że są drogie i do poparcia tego argumentu używa się wskaźników takich, jak cena/zysk w różnych wersjach. Niektórzy posługują się niestandardowymi miarami, np. „wskaźnikiem Buffetta” pokazującym relację kapitalizacji giełdowej do PKB (choć sam W. Buffett zdaje się raczej dystansować do tego współczynnika, który rozreklamował kilkanaście lat temu). Ostatnio natrafiliśmy na jeszcze inne, ciekawsze i bardziej uzasadnione ekonomicznie podejście, w którym porównuje się stopy zwrotu z akcji i … obligacji. To może mieć sens, bo przecież obligacje są naturalnym, „odwiecznym” konkurentem dla giełdy.

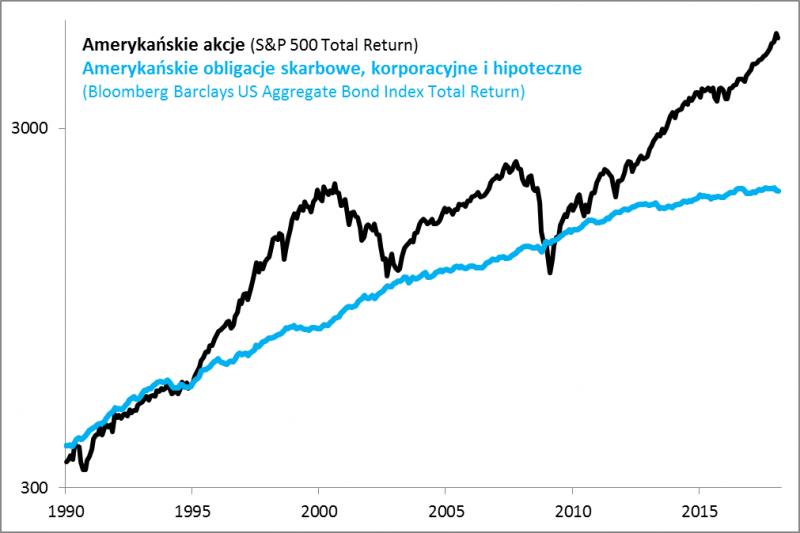

Na początek spójrzmy, jak amerykańskie akcje i obligacje radziły sobie w perspektywie prawie trzydziestu lat (za punkt startowy przyjęliśmy początek lat 90.).

Rys. 1. W ostatnich latach amerykańskie akcje zdecydowanie wyprzedziły obligacje pod względem stóp zwrotu

Źródło: Qnews.pl na podst. Bloomberga.

Najciekawsze jest to, jak w porównaniu z indeksem obligacji spisują się akcje (S&P 500 Total Return – wersja z dywidendami). Generalnie cechują się oczywiście znacznie większymi wahaniami. Czasem linii reprezentującej akcje zdarza się mocno oderwać od linii reprezentującej obligacje. Tak było pod koniec lat 90. oraz przed globalnym kryzysem finansowym (2008). Tak też jest … obecnie. Fala zwyżkowa trwająca od referendum ws. Brexit i wyborów prezydenckich w USA jeszcze bardziej powiększyła dysproporcję na korzyść akcji.

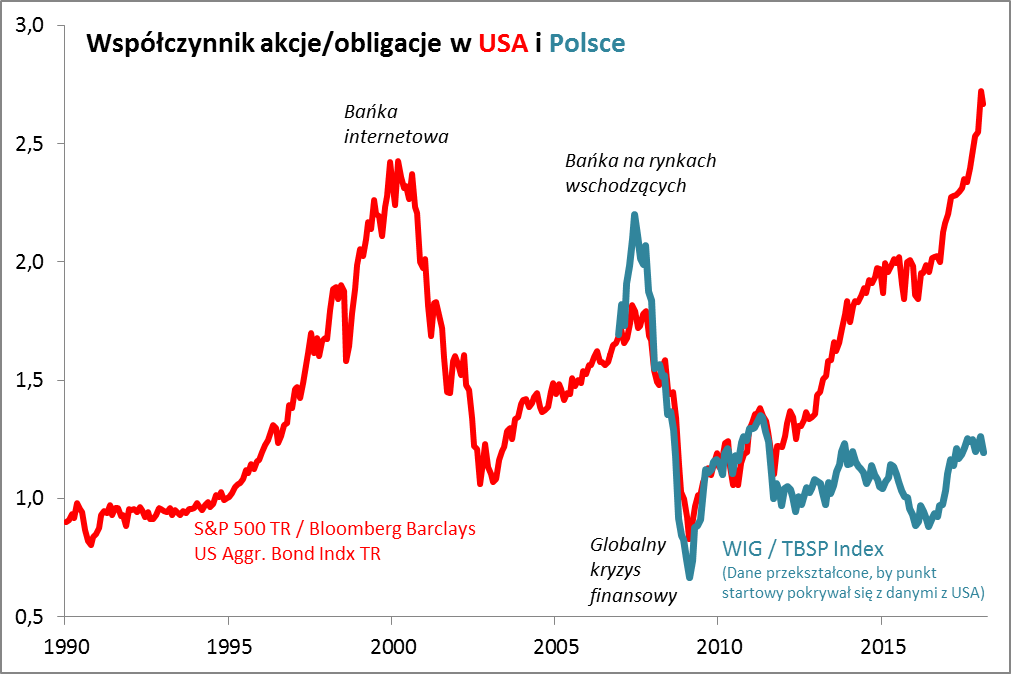

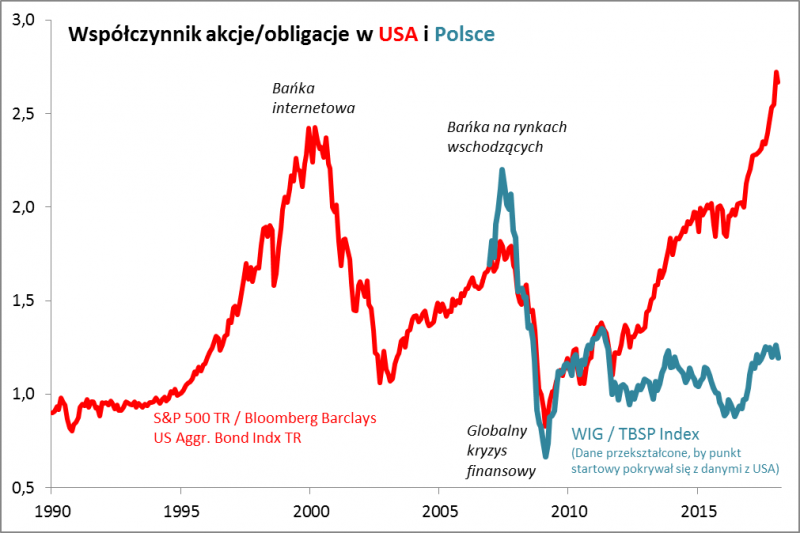

Jeszcze łatwiej do dostrzec, jeśli spojrzymy na kolejny wykres, pokazujący tzw. siłę relatywną (wartość inwestycji w akcje podzielona przez wartość inwestycji w obligacje).

Rys. 2. Rekordowe dysproporcje w USA, a u nas – raczej w normie

Źródło: Qnews.pl na podst. Bloomberga i GPW.

Współczynnik ten w trakcie niedawnych zwyżek pokonał dotychczasowy rekord z czasów bańki internetowej. Na tej podstawie można wnioskować, że albo (a) stopy zwrotu z amerykańskich akcji były w ostatnich latach przesadne i w związku z tym nieuchronne jest ich znaczne skorygowanie w dół w nieokreślonej bliżej przyszłości, albo (b) stopy zwrotu z obligacji były wyjątkowo niskie i nie nadążały za akcjami, przez co w dalszej perspektywie należy oczekiwać zwiększenia zysków z obligacji, albo (c) w obu tych wytłumaczeniach tkwi ziarnko prawdy.

A propos (b) trzeba faktycznie przyznać, że szczególnie począwszy od 2013 roku stopy zwrotu z papierów dłużnych w USA nie rozpieszczają inwestorów i są niższe, niż wynikałoby z historycznego trendu. Przez ostatnie pięć lat indeks BBAB zyskał … niecałe 9 proc., co daje skromne 1,7 proc. zysku w skali roku.

Ale relatywnie słaba postawa obligacji w ostatnich latach to tylko jedna strona medalu. Z drugiej strony mieliśmy wyjątkowo dobre stopy zwrotu z akcji w USA. Przez te same pięć lat S&P 500 TR zyskał prawie 15 proc. w skali roku – to zdecydowanie powyżej historycznych norm.

Co to wszystko może oznaczać na przyszłość? Dalecy jesteśmy od jednoznacznego stwierdzenia, że rekordowy poziom współczynnika akcje/obligacje, to gwarancja rychłej bessy na Wall Street (choć i takiego wariantu nie można oczywiście wykluczyć). Scenariusze mogą być bardziej skomplikowane, szczególnie na krótką metę. Niemniej dość oczywiste i logiczne wydają się dwa stwierdzenia: (a) to może nie być najszczęśliwszy moment do kupowania amerykańskich akcji pod kątem długoterminowej inwestycji, bo te najlepsze zdarzały się, gdy współczynnik akcje/obligacje był nisko, a nie rekordowo wysoko, (b) to może być dość dobry okres do zamieniania akcji na obligacje, z tym zastrzeżeniem że te obligacje również nie wyglądają póki co szczególnie atrakcyjnie (rentowność papierów 10-letnich dopiero zbliżyła się do pułapu 3%).

A jak to wygląda w Polsce? Pokusiliśmy się o obliczenie podobnego współczynnika opartego na giełdowym WIG oraz obligacyjnym TBSP. Trzeba tu zastrzec, że TBSP obejmuje wyłącznie obligacje skarbowe (i to tylko o stałym oprocentowaniu lub zerokuponowe), więc nie jest to perfekcyjny odpowiednik amerykańskiego BBAB – ale niczym lepszym nie dysponujemy (druga wada TBSP, to relatywnie krótka historia, sięgająca końca 2006 roku). Mimo tych zastrzeżeń nic nie wskazuje na to, że na polskim rynku mamy do czynienia z podobnymi dysproporcjami między stopami zwrotu z akcji i obligacji. Analogiczny współczynnik w Polsce co prawda jeszcze w styczniu był na poziomie najwyższym od połowy 2011 roku, ale w porównaniu z historycznym szczytem z połowy 2007 (kulminacja bańki spekulacyjnej na rynkach wschodzących) jest ciągle relatywnie nisko.

Reasumując, według kolejnego kryterium amerykańskie akcje „bujają w obłokach”, a tąpnięcie na początku lutego niewiele pod tym względem zmieniło, szczególnie że część spadku została już odrobiona. Pocieszające jest, że podobnych dysproporcji nie stwierdziliśmy w przypadku polskich akcji.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.