Bądź na bieżąco! Zapisz się na NEWSLETTER

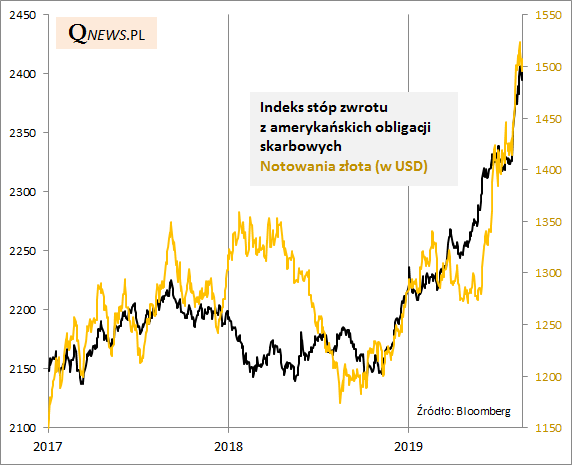

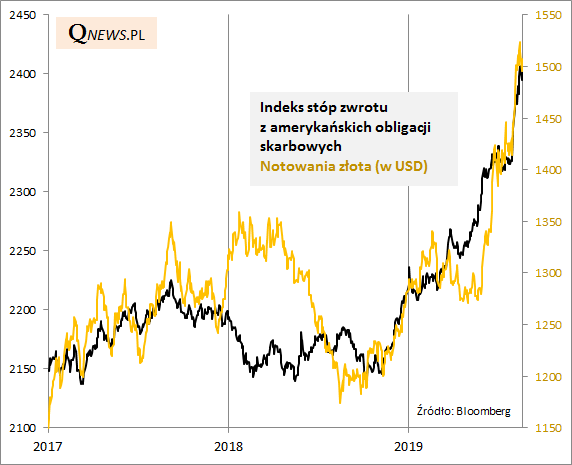

Bieżący rok przynosi pokaz siły tzw. aktywów defensywnych. Byliśmy świadkami silnego spadku rentowności obligacji na rynkach bazowych, powiązanego z adekwatnym wzrostem ich cen. W tym samym czasie wystrzeliły też notowania złota, często zaliczanego do aktywów defensywnych.

Charakterystyczne jest, że jeszcze nie tak dawno, zaledwie kilkanaście miesięcy temu, te kategorie aktywów były w tzw. konsensusowej opinii uznawane za kiepsko rokujące. Czy ktoś pamięta jeszcze, że na początku 2018 roku w atmosferze "globalnego zsynchronizowanego ożywienia" znani guru rynkowi na wykresie rentowności amerykańskich obligacji 10-letnich rysowali linię długoterminowego trendu spadkowego, której przebicie miało rzekomo zwiastować wielką bessą w tej klasie aktywów (wzrost rentowności, spadek cen)? Co z tego wyszło? No cóż, tak jak to często bywa z konsensusowymi opiniami, potrafią realizować się przekornie scenariusze ... odwrotne. Obecnie rentowność obligacji zamiast realizować modny wtedy scenariusz, zbliża się do wieloletnich dołków.

Teraz dla odmiany pojawia się jednak pytanie czy aktywa defensywne takie jak obligacje nie stają się zbyt ... modne. Pytanie uzasadnione jest choćby najnowszym globalnym sondażem Bank of America/Merrill Lynch, w którym ankietowani zarządzający funduszami zadeklarowali silne przeważenie obligacji - to nie zdarzyło się od lat.

Jakie są konkluzje na przyszłość? Pierwsza: niekoniecznie ufajmy ogólnemu konsensusowi, bo modne teorie na temat poszczególnych klas aktywów potrafią okazać się zupełnie nietrafione w horyzoncie wielomiesięcznym. Druga: portfel inwestycyjny powinien być zdywersyfikowany, czyli zbudowany zarówno z modnych, jak i niemodnych w danej chwili aktywów.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.