Bądź na bieżąco! Zapisz się na NEWSLETTER

Na ostatnie turbulencje rynkowe postarajmy się spojrzeć przez pryzmat długoterminowego (wieloletniego) inwestowania.

"Co do zasady, wahania cen mają tylko jedno znaczenie dla prawdziwego inwestora. Stwarzają okazje do przemyślanego kupowania, gdy ceny mocno spadają i przemyślanego sprzedawania po silnych wzrostach. W innych przypadkach lepiej dla inwestora będzie, jeśli zapomni o rynku akcji i skupi się na wynikach z dywidend i wynikach operacyjnych swoich spółek." - Benjamin Graham, "ojciec inwestowania w wartość" (value investing), mentor W. Buffetta

Czy z takim "mocnym spadkiem cen" będącym uzasadnieniem dla zakupów mieliśmy już w ostatnim czasie do czynienia? Na krótkoterminowym wykresie przecena w USA wygląda przecież dość dramatycznie. Ale na ile te wydarzenia faktycznie uatrakcyjniły wyceny akcji za oceanem? Wskaźnik cena/zysk spadł z ok. 18,5 na szczycie do nieco ponad 16. Bez wątpienia jest lepiej, ale do "super okazji" z pewnością daleka droga. Warto zauważyć, że P/E jest ciągle sporo powyżej pułapu z początku 2016 r., kiedy pojawiła się poprzednia głębsza korekta (ok. 15), o wartościach z 2011 lub 2008 roku nawet nie wspominając.

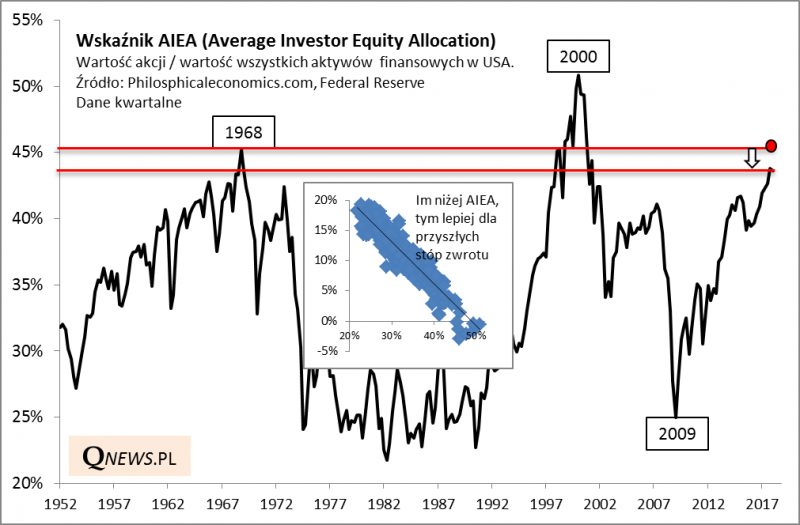

Potwierdzenie tezy o "super okazji" ciężko byłoby też znaleźć na wykresie naszej ulubionej, długoterminowej miary optymizmu na Wall Street. Wskaźnik AIEA spadł z ok. 45% na szczycie hossy poniżej 44% obecnie (wstępny szacunek), podczas gdy średnia z kilkudziesięciu lat to 34,5%. Warto podkreślić, że styczniowe maksimum odnotowaliśmy na poziomie zbliżonym do tego ze szczytu hossy z lat 60. Wyżej AIEA był jedynie w ostatnich latach bańki internetowej. Spadek odbywa się więc z wysokich pułapów.

Dane potrzebne do obliczenia AIEA Fed udostępnia raz na kwartał (i to ze sporym opóźnieniem) w raporcie "Z.1". Dane bieżące szacujemy na własną rękę na podst. poziomu S&P 500.

Ponieważ wskaźnik AIEA nadawał się świetnie (o wiele lepiej niż zwykłe P/E) do prognozowania przyszłych, 10-letnich stóp zwrotu, to można szacować, że obecna projekcja wynosi ok. +3,6% w skali roku. To nie jest zły wynik (w szczycie bańki internetowej model prognozowałby ujemne stopy zwrotu), ale z pewnością nie jest też rewelacyjny.

Reasumując, ostatnie turbulencje za oceanem bez wątpienia uatrakcyjniły wyceny akcji, które bez względu na przyjęte kryterium są niższe niż na szczycie hossy z początku roku. Ale nic nie wskazuje na to, byśmy mieli do czynienia z "super okazją" do zakupów, bo takie okazje pojawiały się przy sporo niższych pułapach wskaźników.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.