Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Rozbudowujemy nasze narzędzia analityczne o wskaźniki pokazujące tzw. szerokość hossy na polskim rynku akcji. Wyniki obliczeń są zaskakujące – mimo rekordów WIG-u, coraz mniej spółek jest notowanych wyżej niż rok wcześniej, a coraz więcej – niżej. Jakie znaczenie mogą mieć te sygnały?

Bądź na bieżąco! Zapisz się na NEWSLETTER

Przynajmniej jeśli brać pod uwagę WIG, kwiecień był kolejnym bardzo udanym miesiącem, a pierwsze sesje maja podtrzymały dobrą passę, przynosząc nowe rekordy głównego indeksu GPW.

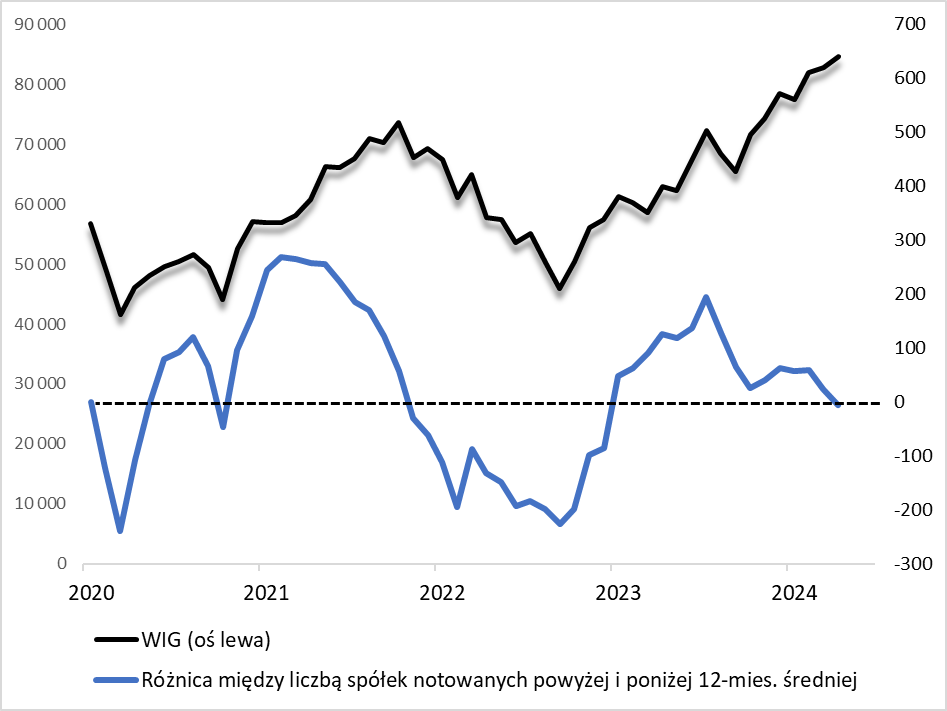

Oczywiście WIG (a tym bardziej WIG20), podobnie jak każdy indeks oparty na kryteriach kapitalizacji, jest z natury „skrzywiony” w stronę ograniczonej liczby największych spółek. Dlatego też nie w pełni oddaje to, co dzieje się „podskórnie” na tzw. szerokim rynku. Aby śledzić właśnie takie bardziej dogłębne trendy, które nie zawsze są widoczne od razu „gołym okiem”, stworzyliśmy szereg wskaźników tzw. szerokości (ang. breadth) w oparciu o analizę danych miesięcznych na temat kursów wszystkich notowanych spółek.

Wprowadzamy wskaźniki szerokości

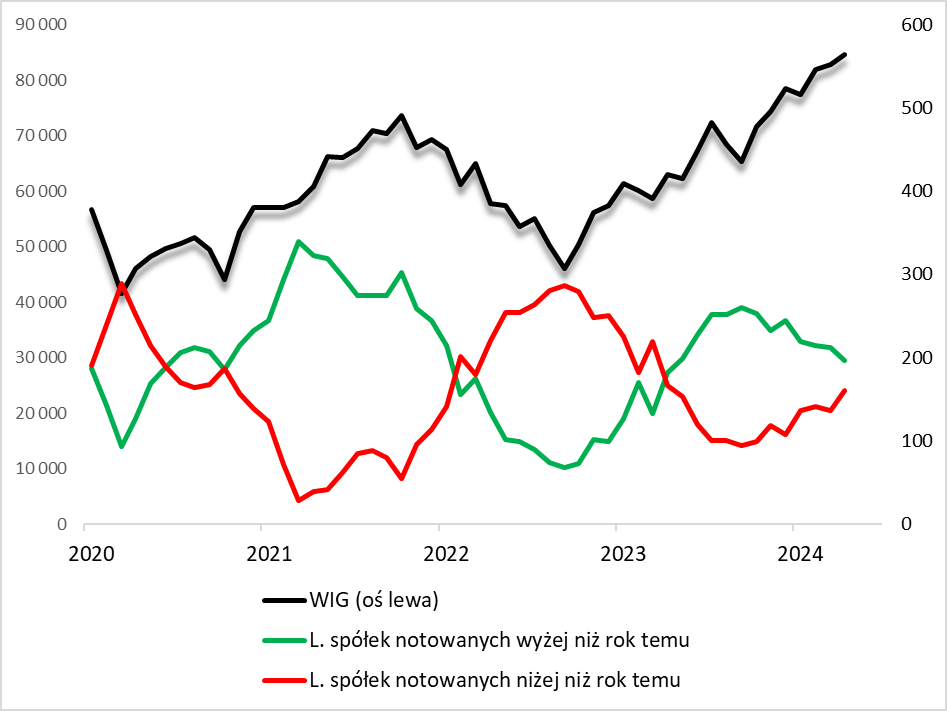

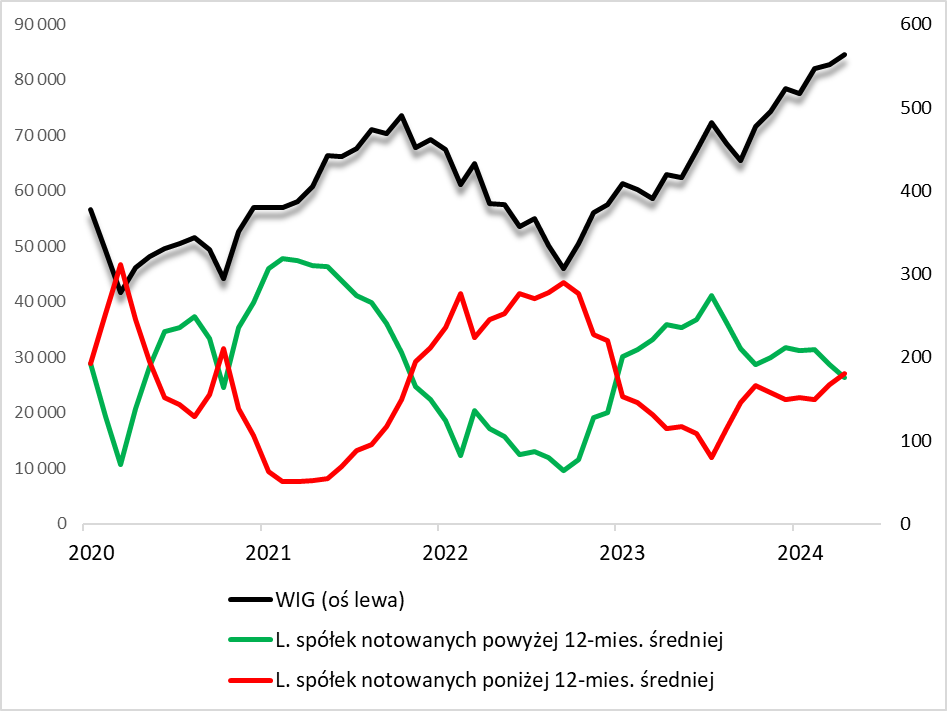

Najbardziej zdrową sytuacją jest wspinaczka WIG-u na nowe maksima, przy jednoczesnej szerokiej partycypacji poszczególnych spółek w hossie. Aby monitorować poziom owej partycypacji, rozpoczęliśmy obliczanie wskaźników pokazujących liczbę spółek notowanych powyżej/poniżej poziomu sprzed roku oraz liczbę spółek notowanych powyżej/poniżej 12-miesięcznej średniej kroczącej (a także wskaźników pokazujących różnice między odpowiednimi liczbami).

Wnioski z analizy zebranych przez nas danych okazują się dość zaskakujące. Mniej więcej do lipca-września ub.r. (w zależności od badanego wskaźnika) wszystko było w normie – wspinaczce WIG-u towarzyszyła zgodna poprawa wszystkich naszych wskaźników szerokości. Od tego czasu coś jednak systematycznie psuje się w podskórnej strukturze hossy. Konsekwentnie kurczy się grono spółek notowanych wyżej niż 12 miesięcy wcześniej, podobnie jak grono firm z kursem powyżej 12-miesięcznej średniej. Ten pierwszy wskaźnik, który jeszcze we wrześniu ub.r. sięgnął 260, na koniec kwietnia obniżył się poniżej 200 (do 197). Ten drugi, który w szczytowym punkcie przekraczał 270, kwiecień kończył na pułapie 180.

Coraz więcej spółek niżej niż rok temu

Coraz mniejsza liczba spółek uczestniczących w hossie nie byłaby może aż takim problemem, gdyby ich kursy pozostawały po prostu stabilne. Ale jednocześnie, równolegle do spadku wspomnianych wskaźników, powiększa się grono spółek o niższych kursach. Liczba firm notowanych niżej niż rok wcześniej podskoczyła w kwietniu do 160 (z minimum poniżej 90 we wrześniu ub.r.). Z kolei liczba spółek z kursem poniżej 12-miesięcznej średniej podniosła się do 180.

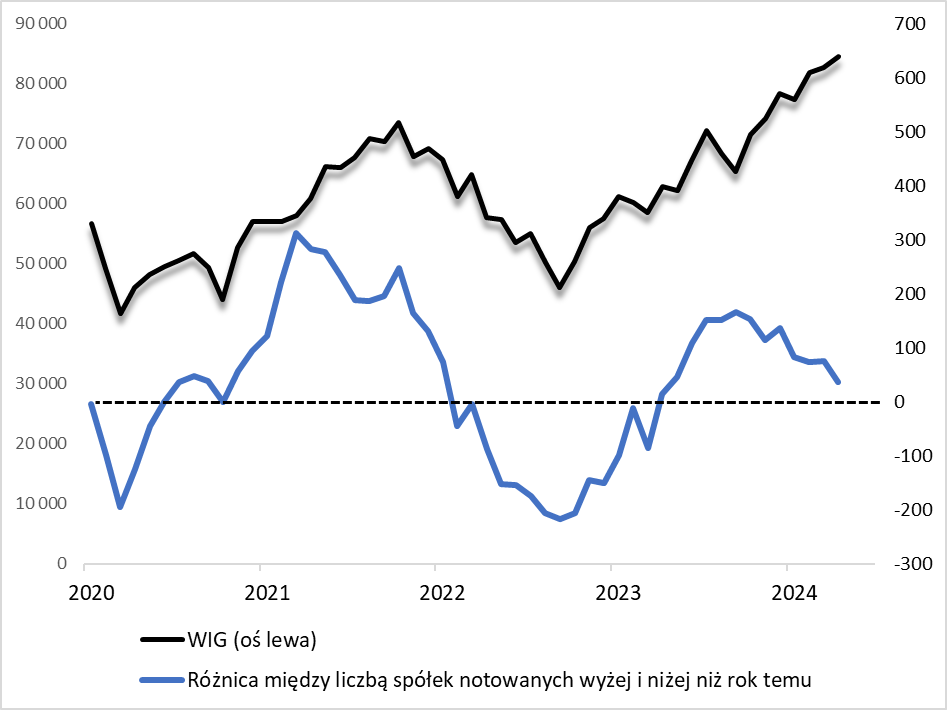

Idźmy dalej tym tropem. Różnica między liczbą spółek z wyższymi i niższymi niż przed rokiem kursami zmalała do 37 ze szczytowego pułapu 166 we wrześniu ub.r. Wartość z kwietnia jest najniższa od maja 2023. W przypadku różnicy między liczbą spółek notowanych powyżej i poniżej 12-miesięcznej średniej widać jeszcze większe „postępy”. Różnica ta zmalała właśnie bowiem poniżej … zera. Innymi słowy, więcej spółek jest notowanych poniżej niż powyżej 12-miesięcznej średniej kroczącej. I jest to wartość wskaźnika najniższa od grudnia 2022, kiedy to wskaźnik po raz ostatni w tym cyklu był ujemny.

Co może oznaczać takie zaskakujące zachowanie wskaźników szerokości? Spróbujmy poszukać historycznych wskazówek. Co prawda nie zdążyliśmy jeszcze poszerzyć naszej bazy danych poza pandemiczny 2020 rok, ale ponad cztery lata dostępnej na razie historii powinny pozwalać już na jakieś wnioski.

Dywergencje przypominają ostatni etap hossy w 2021

Okazuje się, że z podobnymi jak obecnie „dywergencjami” (rozbieżnościami) między wspinaczką WIG-u i pogarszaniem się szerokości, mieliśmy już do czynienia na przestrzeni … 2021 roku. W pierwszym etapie stopniowe obniżanie się wskaźników nie miało natychmiastowych negatywnych konsekwencji dla głównego indeksu (ten jeszcze rósł). Jednak w ostatecznym rozrachunku to pogarszające się wskaźniki szerokości miały „rację” co do kierunku rynku. Cykliczna hossa WIG-u wyczerpała się w październiku 2021, czyli siedem-osiem miesięcy po szczycie obu wskaźników obrazujących różnicę między spółkami o wyższych i niższych kursach. Obecnie od lipcowo-wrześniowych górek tych wskaźników minęło (do kwietnia) już 7-9 miesięcy, co sugerowałoby, że tym razem WIG „trzyma się” ciągle relatywnie mocno.

Z drugiej strony, jeśli popatrzymy na sygnał w postaci spadku pod kreskę liczby spółek notowanych powyżej i poniżej 12-miesięcznej, to poprzednio miał on miejsce dopiero w listopadzie 2021. I wtedy był to trafny sygnał końca cyklicznej hossy WIG-u.

Oczywiście na razie dość ograniczony zasięg historyczny naszych danych nie pozwala jeszcze stwierdzić, czy podobne dywergencje i sygnały były równie alarmujące i trafne w jeszcze wcześniejszych cyklach, ale sytuacja bez wątpienia wymaga dalszego monitorowania.

Łatwiej poszukiwać atrakcyjniejszych wycen

Ale poszukajmy również pozytywów obecnej, dość zaskakującej sytuacji. Coraz więcej spółek notowanych niżej niż przed rokiem, to jednocześnie coraz większe grono spółek, którym warto się przyglądać w poszukiwaniu atrakcyjnych wycen (oczywiście sam spadek kursu to tylko w połowie droga do sukcesu – liczą się też perspektywy dotyczące zysków poszczególnych firm).

Oczywiście nie jesteśmy jeszcze w takim punkcie cyklu, w którym od takich potencjalnych okazji aż się roi. W poprzednich dwóch cyklach z ekstremalnie niskimi wartościami naszych wskaźników mieliśmy do czynienia ostatnio we wrześniu 2022 (punkt kulminacyjny paniki rynkowej związanej z wysoką inflacją i agresywnymi podwyżkami stóp procentowych), a wcześniej w marcu 2020 (pandemiczny krach).

Reasumując, coraz mniej spółek partycypuje w hossie, której oznaką są ostatnie nowe rekordy WIG-u. Pozytywna strona tej intrygującej dywergencji jest taka, że relatywnie łatwiej jest poszukiwać atrakcyjniej wycenionych akcji. Oby tylko owa dywergencja nie okazała się sygnałem wczesnego ostrzegania dla całego rynku, tak jak to było na przestrzeni 2021 roku.

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.