Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Historia dowodzi, że szlachetny metal był cennym składnikiem portfela, zapewniającym namacalne korzyści z dywersyfikacji. Ale to niekoniecznie musi oznaczać, że obecnie kruszec ma przed sobą świetlane perspektywy.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Złoto to jedna z najbardziej intrygujących klas aktywów. Potwierdzają to także wydarzenia bieżącego roku. Po gwałtownym wystrzale w I półroczu, w ostatnich miesiącach cena szlachetnego metalu dla odmiany mocno się skorygowała. W obu przypadkach traderzy zdawali się kompletnie zaskoczeni takim obrotem spraw. Skok cen startował w warunkach zniechęcenia, zaś korekta rozpoczęła się, gdy na rynku kontraktów terminowych spekulanci mieli niemal rekordowe długie pozycje (które ostatnio zostały oczywiście mocno zredukowane).

W dalszej części zastanawiamy się nad trzema wybranymi kwestiami, które decydują o inwestycyjnej atrakcyjności złota. Nie jest to oczywiście lista wyczerpująca, bo w grę wchodzą – przynajmniej na krótką metę – także rozmaite czynniki specyficzne, jak popyt na kruszec w Indiach lub zakupy banków centralnych.

I. Korzyści z dywersyfikacji portfela

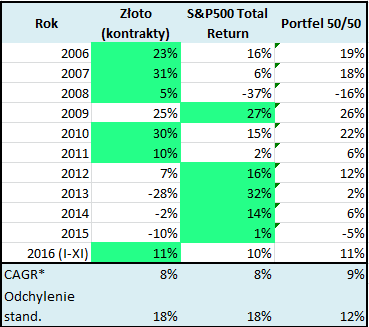

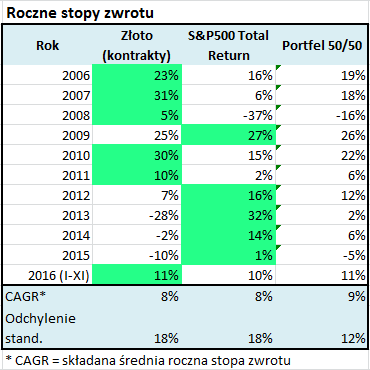

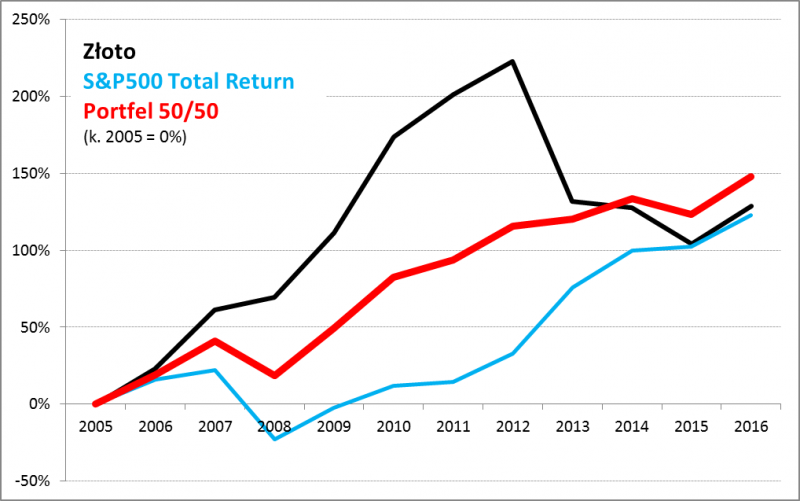

Historycznie ceny szlachetnego metalu cechowały się zupełnym brakiem korelacji z cenami np. amerykańskich akcji. A to z punktu widzenia tzw. teorii portfelowej spora zaleta, mogąca oznaczać korzyści z dywersyfikacji. W tabeli prezentujemy historyczne wyniki.

Zauważmy, że dokładnie w połowie spośród ostatnich dziesięciu lat lepsze stopy zwrotu dawało złoto, a w drugiej połowie – akcje. Przykładowy portfel złożony w połowie ze złota i akcji cechował się bardzo systematycznymi wynikami. Jego średnia stopa zwrotu okazała się nieco lepsza niż zarówno kruszcu, jak i akcji. Największe korzyści z dywersyfikacji widać jednak, jeśli chodzi o zmienność/ryzyko. Tzw. odchylenie standardowe było w przypadku portfela aż o 1/3 niższe (!), niż w przypadku obu klas aktywów. Można to wyrazić także w nieco inny sposób: portfel 50/50 potrzebował zaledwie roku, by odrobić z nawiązką najgorsze straty, podczas gdy indeks giełdowy potrzebował na to aż cztery lata, zaś złoto nie zdołało jeszcze w ogóle odrobić strat z lat 2013-2015.

Rys. 1. Dodanie złota do portfela pozwalało historycznie uzyskać bardziej systematyczne wyniki

Źródło: Qnews.pl

Tego typu korzyści z dywersyfikacji pozwalają traktować kruszec jako ważny składnik portfela, zwłaszcza że w poprzednich czterech latach ciągle przegrywało rywalizację z akcjami (czas na zmianę układu sił?).

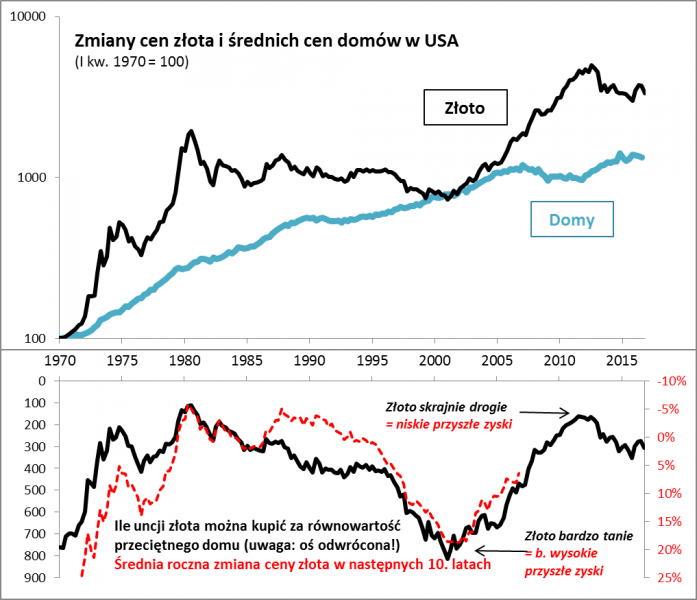

II. Złoto jest ciągle dość drogie?

Złoto w porównaniu z akcjami i obligacjami ma jedną zasadniczą wadę – nie przynosi żadnych dochodów, czyli pieniędzy, które można by reinwestować w celu pomnażania majątku. Brak dochodów ma dodatkową konsekwencję – w odniesieniu do złota nie da się zastosować wyceny dochodowej, czyli wskaźników typu cena/zysk, stopa dywidendy czy też rentowność (yield). Szlachetny metal można jednak próbować wycenić na inne sposoby, zastanawiając się co można za niego kupić. Dobrym przykładem jest porównanie z cenami nieruchomości. Sprawdziliśmy jak na przestrzeni dziesiątek lat wyglądał współczynnik złoto/domy w USA, a konkretnie: ile uncji kruszcu było potrzebnych do zakupu typowego domu? Im więcej uncji, tym relatywnie tańsze było złoto. Jak pokazujemy na wykresie, współczynnik złoto/domy odbiega o ok. 25 proc. od historycznej, wieloletniej średniej. Innymi słowy złoto jest o 25 proc. droższe, niż było przeciętnie w przeszłości względem cen domów.

Rys. 2. Złoto nadal dość drogie w porównaniu z alternatywną lokatą, czyli nieruchomościami

Źródło: Qnews.pl na podst. danych Federal Reserve Bank of St. Louis.

Współczynnik ten to coś więcej, niż tylko sucha teoria. Jak pokazujemy na wykresie w przeszłości pozwalał on w miarę nieźle przewidywać jakie stopy złota będzie przynosiło złoto w perspektywie np. następnych dziesięciu lat. Do chirurgicznej precyzji sporo tu brakuje, ale ogólna zasada pozostaje zachowana – im wyższy współczynnik złoto/domy, tym niższe zyski ze złota w przyszłości. Obecnie ta reguła nie pozwala oczekiwać wysokich stóp zwrotu na przestrzeni lat, z tym zastrzeżeniem, że nie ma ona wielkiej mocy prognostycznej, jeśli chodzi o wyniki w krótkim okresie.

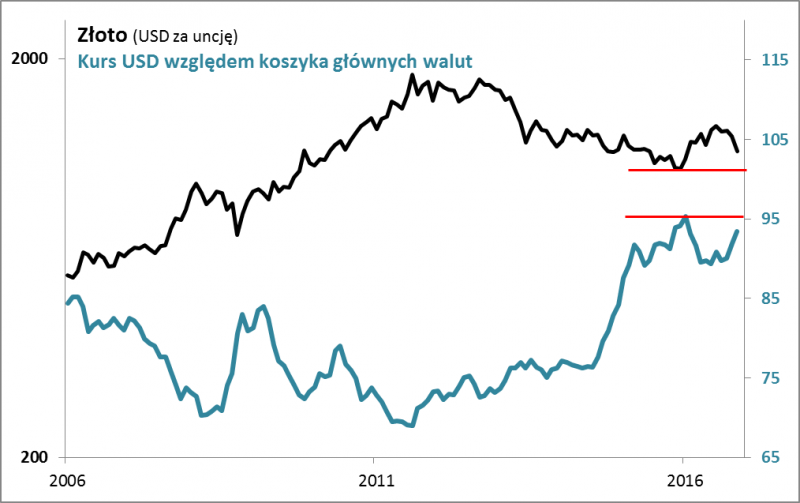

III. Dolar decyduje o kierunku

Najważniejszym czynnikiem decydującym o trendach na rynku szlachetnego metalu jest … dolar amerykański. Wystrzał notowań złota w I połowie roku tłumaczyć można było właśnie przede wszystkim osłabieniem USD względem innych walut. Na tej samej zasadzie ostatnia korekta spadkowa cen kruszcu to efekt głównie ponownego umocnienia USD, które przybrało na sile po wygranej D. Trumpa w wyborach prezydenckich. Zapowiedzi Trumpa odnośnie stymulacji fiskalnej (wydatki infrastrukturalne, cięcia podatków) zostały zinterpretowane jako sygnał, że potrzebne będą szybsze podwyżki stóp procentowych, niż wcześniej się spodziewano (lepsza koniunktura to perspektywa wyższej inflacji), a stąd już prosta droga do mocniejszego dolara. Zwłaszcza, że w innych krajach na podwyżki się nie zanosi.

Jak pokazujemy na wykresie kurs USD względem koszyka walut jest w dokładnie takiej samej sytuacji technicznej, jak złoto – ma przed sobą ważny poziom (w tym przypadku poziom oporu). Albo zostanie on przebity – i wtedy należałoby się spodziewać kolejnej fali umocnienia dolara, a tym samym dalszej wyprzedaży szlachetnego metalu, albo okaże się barierą nie do przebicia – i wtedy można by oczekiwać odwrócenia trendu na dolarze (czyli jego osłabienia), co pomogłoby złotu. Który scenariusz wygra? Na dwoje babka wróżyła – chciałoby się powiedzieć, bo za każdym z tych wariantów coś przemawia. Z jednej strony nietrudno sobie wyobrazić, że dolar umacnia się jeszcze bardziej ze względu na oczekiwania dotyczące podwyżek stóp w USA. Z drugiej – z naszej niedawnej analizy na temat tzw. parytetów siły nabywczej (PPP) wynikało, że amerykańska waluta już teraz jest silnie przewartościowana względem zarówno euro, jak i złotego. Niestety ta kwestia jak widać jest największą niewiadomą przy analizowaniu notowań szlachetnego metalu.

Rys. 3. Mocny dolar = słabe złoto i na odwrót

Źródło: Qnews.pl na podst. danych Federal Reserve Bank of St. Louis.

Reasumując, obraz rynku złota prezentuje się mgliście. Wydaje się ono ciągle dość drogie. Z drugiej strony historycznie kruszec zapewniał jednoznaczne korzyści z dywersyfikacji portfela. Czynnikiem rozstrzygającym będzie to czy kurs dolara pokona tegoroczne szczyty, co byłoby niekorzystne dla cen kruszcu.