Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

Szczyt WIG-u przed co najmniej 20-proc. przeceną może nastąpić lada chwila – wynikałoby z surowej wersji cyklu Kitchina. Są też jednak mocne argumenty za tym, by oczekiwać go raczej dopiero na jesieni.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Przed tygodniem przyglądaliśmy się zestawowi wskaźników giełdowo-gospodarczych pod kątem tego czy ciągle mają potencjał wzrostowy względem historycznych szczytów (odpowiedź była z pewnymi wyjątkami raczej pozytywna). Tym razem spójrzmy na giełdowy cykl w nieco inny sposób – zastanawiając się raczej nad umiejscowieniem na skali czasu.

W tym temacie nieuchronnie powracamy do tzw. cyklu Kitchina, czyli koncepcji, wg której kolejne wzloty i upadki WIG-u następują na przemian w powtarzającym się nieustannie schemacie obejmującym 40 miesięcy. Kwestię tę poruszamy od lat regularnie i na ogół jest to ważna wskazówka co do losów koniunktury na GPW. Co prawda w latach 2019-2020 koncepcja ta rozczarowała, dając zdecydowanie przedwcześnie sygnał ukształtowania się dołka, który w rzeczywistości miał miejsce jakieś pół roku później, ale częściowo można to usprawiedliwiać nietypowym czynnikiem w postaci pandemii (jest tu wszakże pewna nauczka na przyszłość – dołek cyklu można rozpoznać po gwałtownej, panicznej wyprzedaży). Jednak tuż po pandemicznym szoku sytuacja zaczęła błyskawicznie wracać do normy. Wnioski, które wysnuwaliśmy na podstawie cyklu Kitchina po „koronakrachu”, okazały się trafne.

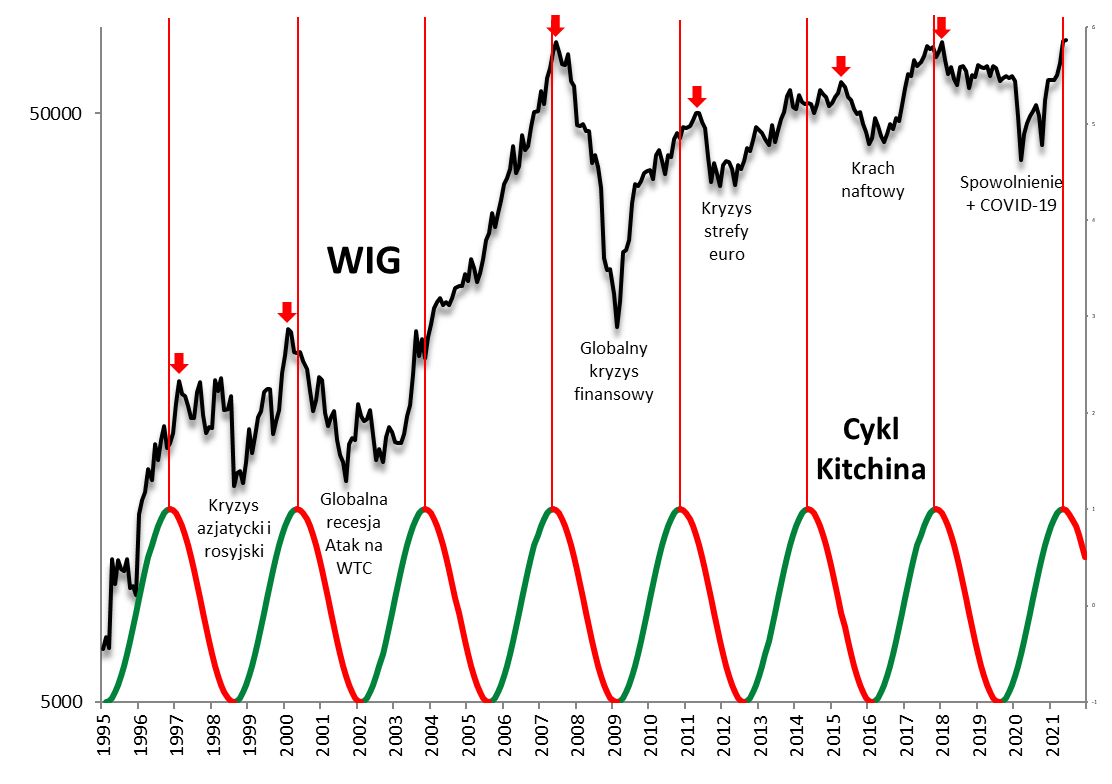

Rys. 1. Cykl Kitchina (40-miesięczny) na GPW

Źródło: Qnews.pl, GPW.

W jakim punkcie jesteśmy po pierwszym półroczu 2021, a zarazem 14 miesięcy po pandemicznym załamaniu? Traktowana w sposób najbardziej mechaniczny koncepcja cyklu Kitchina sugeruje, że WIG jest … w okolicach szczytu. To groźnie brzmiące stwierdzenie, bo praktycznie nie zdarzyło się (nie licząc nietypowego przypadku z 2005 roku), by po ustanowieniu takiego cyklicznego szczytu WIG nie spadł po pewnym czasie o co najmniej 20 proc. z tego punktu (a czasem sporo więcej).

Niekoniecznie jesteśmy jednak skłonni podchodzić do tematu w tak rygorystyczny, mechaniczny sposób. Dlaczego? Pierwsze zastrzeżenie jest takie, że w rzeczywistości szczyty cyklu Kitchina kształtowały się niemal zawsze z pewnym opóźnieniem względem teoretycznego terminu wyznaczonego przez sinusoidę widoczną na wykresie. Przykładowo w ostatnich trzech przypadkach (lata 2018, 2015, 2011) opóźnienie wynosiło odpowiednio 2, 12 i 6 miesięcy (średnio ok. 7 miesięcy). To pierwszy powód, dla którego skłaniamy się ku tezie, że jeszcze nie mamy do czynienia ze szczytem koniunktury na GPW.

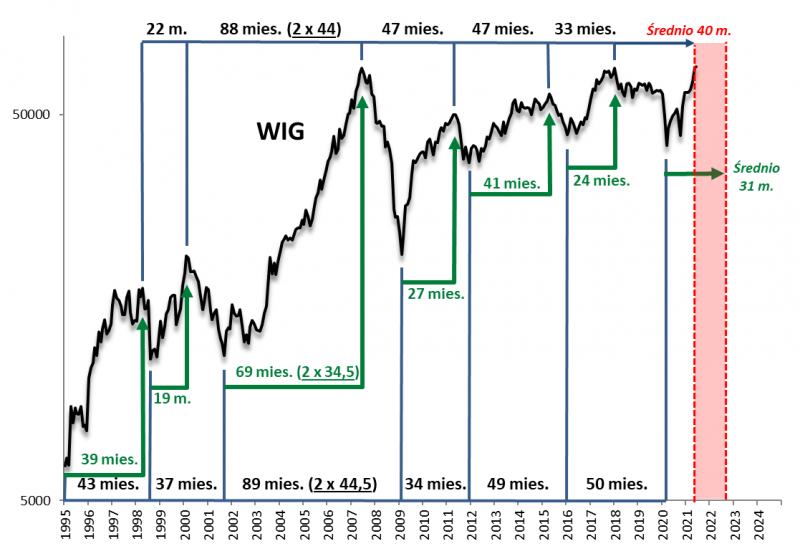

Fakt, że historycznie rzeczywiste górki były opóźnione względem teoretycznych, wiąże się też z innymi obserwacjami dotyczącymi szczegółowego przebiegu cyklu. Rozkładamy go na części pierwsze na drugim wykresie.

Rys. 2. Szczegółowa analiza odległości między szczytami i dołkami

Źródło: Qnews.pl, GPW.

Jeśli zamiast odmierzać dystans między kolejnymi szczytami zbadamy średnią odległość od dołka do następującego po nim szczytu, okaże się, że wynosi ona 31 miesięcy. Tymczasem gdybyśmy bazowali wyłącznie na teoretycznym cyklu Kitchina, to dystans ten powinien wynosić raptem 20 miesięcy (40 podzielone przez dwa). Widać zatem, że w rzeczywistości kształt cyklu jest wyraźnie skrzywiony w prawą stronę względem symetrycznej sinusoidy. Jest to zresztą dość intuicyjne – ponieważ w długim okresie rynek akcji wykazuje tendencję wzrostową, to nie powinno dziwić, że więcej czasu indeksy spędzają rosnąc, niż spadając.

Odmierzenie owych 31 miesięcy od koronawirusowego dołka daje dopiero okolice … jesieni 2022 roku jako potencjalny termin szczytu.

Mamy zatem dwie zgoła odmienne prognozy bazujące na podobnych koncepcjach – szczyt albo już teraz, albo dopiero za kilkanaście miesięcy. Jedyne co można na tej podstawie powiedzieć to, że rzeczywista górka koniunktury powinna z wysokim prawdopodobieństwem ukształtować się gdzieś w tym szerokim przedziale.

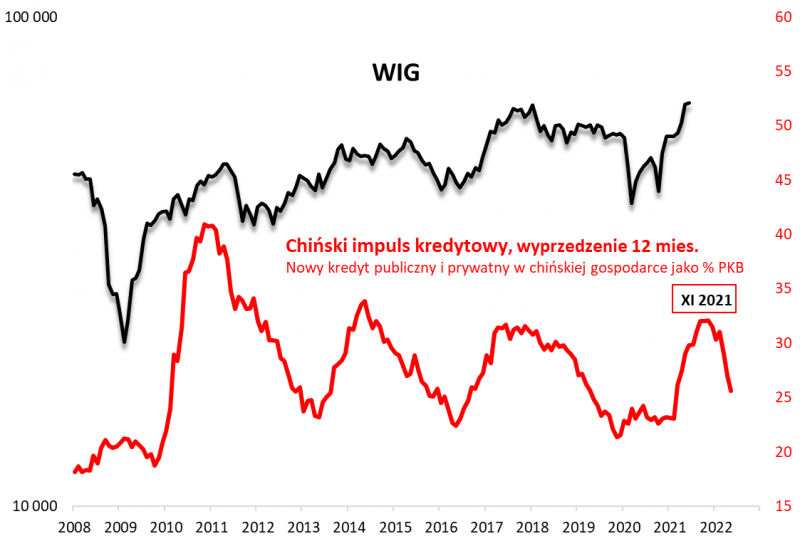

Oczywiście na tym etapie naszej analizy odczuwać można zrozumiały niedosyt, bo tak szeroki rozstrzał prognoz nie wydaje się zbytnio użyteczny w praktyce. Ale nie załamujmy jeszcze rąk. Okazuje się, że mamy jeszcze jedną, kluczową podpowiedź w naszych rozważaniach. Poszukując sił, które determinują przebieg cyklu na GPW na przestrzeni lat, w ostatnim czasie zaczęliśmy dostrzegać jak dużą rolę odgrywają tu sygnały płynące z … Chin. Szczególnie po globalnym kryzysie finansowym tzw. impuls kredytowy w tym kraju (czyli proporcja nowych kredytów do wielkości PKB wg danych Bloomberga) z wyraźnym wyprzedzeniem przekłada się na globalną koniunkturę gospodarczą (w innych analizach pisaliśmy już o silnym wpływie na wskaźnik przemysłowy Global Manufacturing PMI).

W niniejszej analizie po raz pierwszy prezentujemy zestawienie impulsu kredytowego z rodzimym indeksem WIG. Kluczowe znaczenie ma tu fakt, że impuls z Chin ma właściwości wyprzedzające. Jakie dokładnie? Nie chcąc przesadzać z optymalizacją historycznych danych, przyjęliśmy na potrzeby wykresu 12-miesięczne wyprzedzenie, które zdawało się nieźle wpisywać w cykl na GPW.

Rys. 3. Chiński impuls kredytowy jako siła determinująca cykl na GPW

Źródło: Qnews.pl, GPW, Bloomberg.

Przy tych orientacyjnych założeniach można szacować, że punkt kulminacyjny koniunktury na warszawskim parkiecie powinien mieć miejsce w okolicach listopada bieżącego roku (bo szczyt impulsu kredytowego miał miejsce w listopadzie 2020). Warto też dodać, że impuls z Chin słabnie już od przeszło pół roku, co tylko potwierdza, że po osiągnięciu szczytu hossy WIG powinien przeżyć potem solidną korektę wpisującą się w historyczny schemat (a więc w najlepszym razie co najmniej 20-proc.).

Reasumując, podczas gdy na przełomie roku snuliśmy wizję kontynuacji fazy wzrostowej cyklu Kitchina na GPW (co okazało się trafną wyrocznią), to po pierwszym półroczu uwaga w ramach tej koncepcji coraz mocniej przesuwa się w stronę poszukiwania potencjalnego szczytu fali hossy trwającej od czasu koronakrachu. Czy już czas na szczyt? Co prawda modelowa sinusoida już teraz sygnalizuje możliwą górkę, to jednak skłaniamy się ku tezie, że tak jak zwykle bywało, faktyczny termin ulegnie przesunięciu względem teoretycznego. Główna siła determinująca przebieg cyklu, czyli chiński impuls kredytowy, dodatkowo sugeruje, że szczytu można oczekiwać raczej gdzieś w okolicach jesieni br.

Powyższy artykuł ukazał się w Gazecie Giełdy "Parkiet" - prawa do publikacji zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.