Bądź na bieżąco! Zapisz się na NEWSLETTER

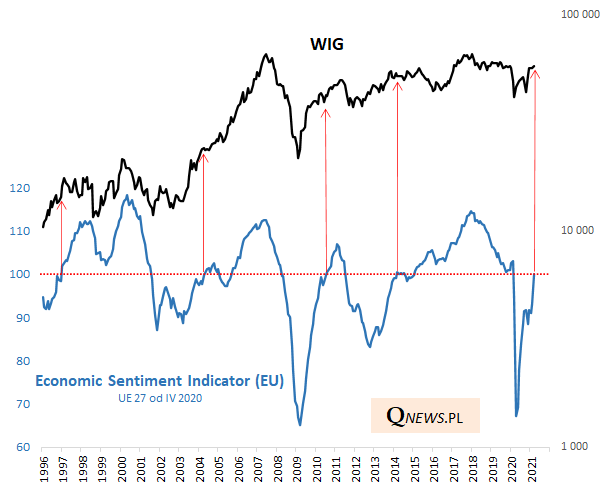

Unijny Economic Sentiment Indicator (wskaźnik nastrojów w gospodarce UE) darzymy niemałym sentymentem ze względu na to jak trafnie zdarzało mu się diagnozować fazę cyklu gospodarczo-giełdowego. Przykładowo na początku 2018 roku szczytowe poziomy ESI zostały przez nas trafnie zidentyfikowane jako kluczowe zagrożenie dla hossy na GPW. Z kolei ostatni dołek ESI (IV 2020) został ustanowiony niemal dokładnie na tej samej wysokości co w marcu 2009 i w obu przypadkach okazały się to świetne okazje do kupowania drastycznie przecenionych akcji.

A jak sytuacja wygląda obecnie?

Okazja do odświeżenia diagnozy jest o tyle dobra, że w marcu ESI wspiął się na neutralny poziom 100 pkt.

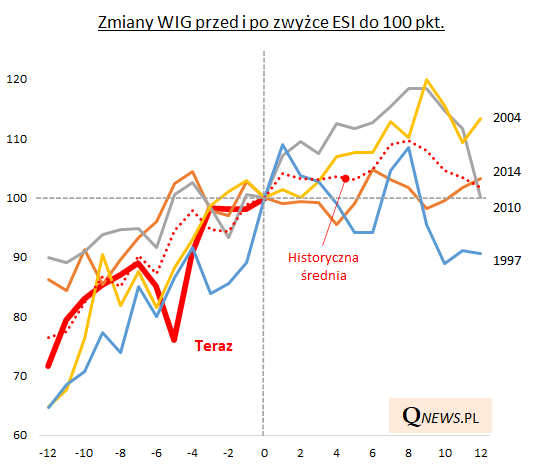

Czy wejście na ten pułap stanowi już zagrożenie dla polskiego rynku akcji? Przyjrzeliśmy się bliżej czterem wskazanym wyżej historycznym przypadkom.

Wnioski? Być może na tym etapie historyczne ścieżki nie malują przed WIG-iem jakiejś bajkowej wizji, ale też jeszcze nie dowodzą, że potencjał wzrostowy został wyczerpany.

Reasumując, unijny Economic Sentiment Indicator wspiął się na pułap 100 pkt., co potwierdza wychodzenie gospodarek z zapaści (mimo trzeciej fali pandemii w UE) i ciągle raczej dobrze niż źle rokuje polskiemu rynkowi akcji.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.