Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

W ciągu zaledwie dziesięciu miesięcy od „korona-krachu” wskaźniki wyceny akcji na emerging markets przeskoczyły z wieloletnich minimów na poziomy najwyższe od co najmniej dekady. O okazji nie sposób już mówić, choć jednocześnie bez trudu można wyobrazić sobie jeszcze wyższe ceny walorów.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Na początku stycznia pisaliśmy, że rynki wschodzące wkraczają w nowy rok z ciężkim bagażem oczekiwań, bo wg sondażu Bank of America wśród zarządzających funduszami to właśnie w nich pokładane są największe nadzieje na wysokie stopy zwrotu w tym roku. Po pierwszym miesiącu roku trzeba przyznać, że póki co te nadzieje są spełniane. Indeks MSCI Emerging Markets w styczniu zyskał 3 proc., a dywidendy dołożyły do tego 0,1 pkt. proc. Początek lutego też wygląda korzystnie.

Na wykresach pokazujemy długoterminowy kontekst bieżącej sytuacji. Indeks MSCI EM w wersji dochodowej (TR) po pokonaniu rekordu ze stycznia 2018 sięga z miesiąca na miesiąc po kolejne historyczne maksima. Z bardzo długoterminowego punktu widzenia nie powinno to dziwić o tyle, że na przestrzeni dekad rynki wschodzące są dobrą (aczkolwiek też przejściowo dość kapryśną) inwestycją. Stopa zwrotu od początku istnienia dochodowej wersji indeksu MSCI EM (XII 1987) to ok. 11 proc. średnio w skali roku (w ujęciu dolarowym – benchmarki MSCI standardowo wyrażone są w tej walucie).

Innymi słowy, nowych rekordów na rynkach wschodzących nie należy traktować automatycznie w kategoriach anomalii lub bańki spekulacyjnej. Taka diagnoza byłaby uzasadniona, gdyby akcje na emerging markets stały się ekstremalnie drogie według obiektywnych miar tak jak to miało miejsce w latach 2006-2007.

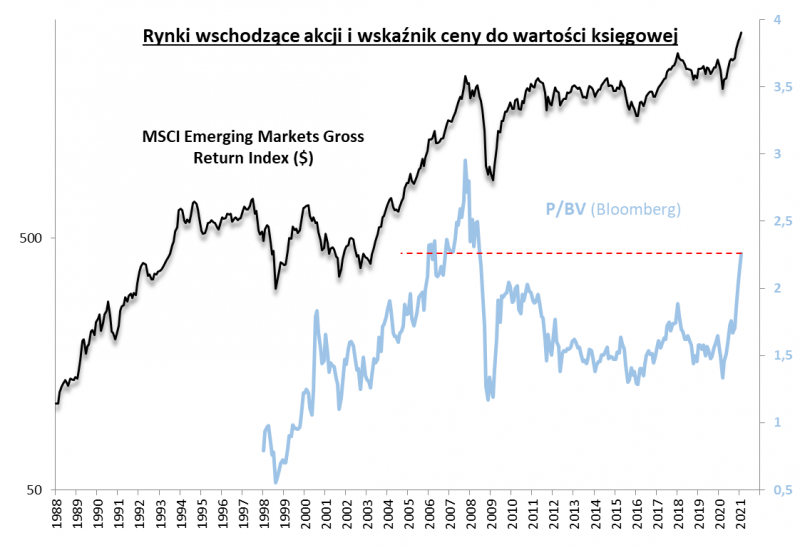

Czy z taką sytuacją mamy do czynienia obecnie? Przyjrzyjmy się wybranym, wiarygodnym wskaźnikom. Na wykresach prezentujemy dwa z nich. Zacznijmy od standardowej miary jaką jest cena do wartości księgowej (P/BV). W momencie pisania tego artykułu współczynnik ten jest na poziomie najwyższym od … połowy 2008 roku. Innymi słowy, rynki wschodzące jeszcze nigdy dotąd nie były wyceniane tak wysoko względem wartości księgowej w okresie po globalnym kryzysie finansowym 2008/09.

Rys. 1. Tak wysoko wyceniane względem wartości księgowej akcje z rynków wschodzących stały się poprzednio wiosną 2006 roku – półtora roku przed końcem hossy

Źródło: Qnews.pl, MSCI, Bloomberg.

Warto zauważyć jak gwałtowną przemianę przeżyły emerging markets w ciągu ostatnich dziesięciu miesięcy. Jeszcze w marcu ub.r. pod wpływem globalnego krachu wskaźnik P/BV zszedł wtedy do poziomu bliskiego wieloletnim minimom. Wtedy można było mówić o rynkach wschodzących, że są bardzo tanie. A teraz? Taka diagnoza byłaby już bez wątpienia nieuzasadniona.

Oczywiście do wskaźnika P/BV można mieć pewne zastrzeżenia merytoryczno-metodologiczne. Obecne rynki wschodzące mają inne oblicze niż kilkanaście lat temu. Jeśli chodzi o strukturę sektorową to jest to oblicze bardziej technologiczne niż surowcowe jak niegdyś. Wobec takiej transformacji P/BV może dawać zniekształcony obraz (spółki technologiczne z reguły mają wyższe wskaźniki P/BV).

Spółki o największej wadze w indeksie MSCI Emerging Markets (stan na I 2021)

- Taiwan Semiconductor (Tajwan)

- Alibaba Group (Chiny)

- Tencent Holdings (Chiny)

- Samsung Electronics (Korea Płd.)

- Meituan (Chiny)

- Naspers (RPA)

- Reliance Industries (Indie)

- JD.com (Chiny)

- China Construction (Chiny)

- Ping An Insurance (Chiny)

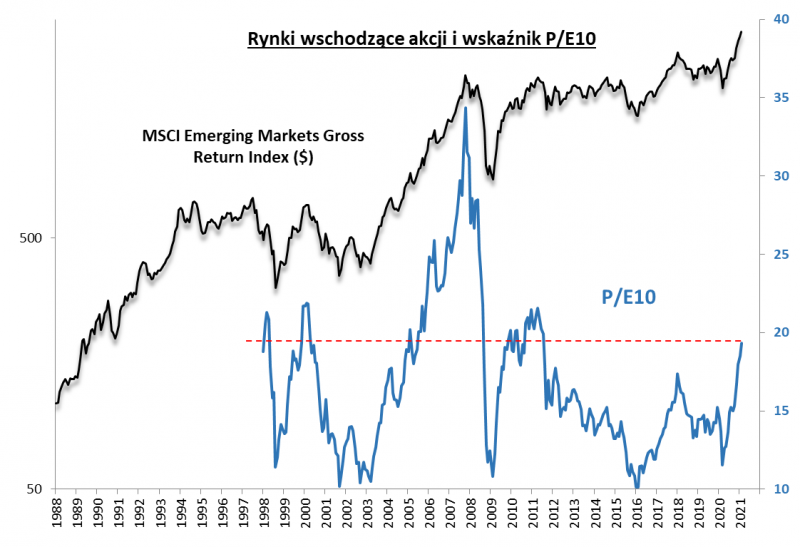

Z tych względów może nawet bardziej preferowaną przez nas miarą poziomu wycen na emerging markets jest wskaźnik ceny do średnich zysków za ostatnie 10 lat (to uproszczona wersja wskaźnika CAPE stworzonego przez noblistę prof. R. Shillera). Część wniosków w przypadku P/E10 jest zbliżona do tych wysnutych na podstawie P/BV, a pozostała część wyraźnie się różni.

Rys. 2. Alternatywny wskaźnik sugeruje, że na rynkach wschodzących jest najdrożej od dekady, ale jeszcze nie skrajnie drogo

Źródło: Qnews.pl, MSCI, Bloomberg. P/E10 = wskaźnik ceny do średnich zysków spółek za ostatnie 10 lat.

Wspólny mianownik jest taki, że w trakcie korona-krachu było bardzo tanio, a teraz o niskich wycenach nie sposób już mówić. P/E10 jest jednak bardziej optymistyczny jeśli chodzi o to jak drogo jest obecnie. Rynki wschodzące wg tego kryterium nie są jeszcze tak „bogato” wyceniane jak na szczytach hossy w latach 2011, 2000 lub 1997, nie mówiąc już o kosmicznych poziomach z jesieni 2007.

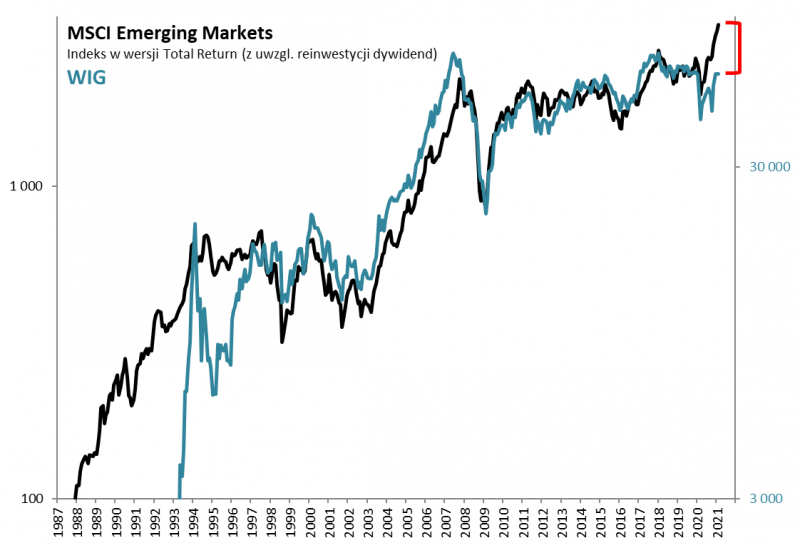

O emerging markets piszemy nie tylko jako o inwestycji samej w sobie, lecz również przez pryzmat korelacji z polskim rynkiem akcji, a konkretnie reprezentującym go indeksem WIG. Na kolejnym wykresie pokazujemy, że WIG historycznie był wręcz uzależniony od więzi z rynkami wschodzącymi – to one zwykle nadają rytm trendom na GPW.

Tu pojawia się jednak problem, bo w okresie po korona-krachu krajowy benchmark wyraźnie nie nadąża za tendencją wyznaczoną przez globalne rynki. W myśl historycznej korelacji WIG powinien już mieć za sobą szturm na historyczne szczyty z lat 2018 i 2007, bijąc rekordy podobnie jak MSCI EM. A tymczasem jest sporo niżej.

Rys. 3. Czy polskie akcje zdążą nadrobić zaległości względem rynków wschodzących?

Źródło: Qnews.pl, MSCI, GPW.

Teoretycznie te zaległości stanowią potencjał do wykorzystania pod warunkiem, że dobra koniunktura na rynkach wschodzących utrzyma się i nie dojdzie do nagłego załamania. Entuzjastyczną oceną studzi w pewnym stopniu fakt, że dużą wagę w WIG-u mają spółki kontrolowane przez państwo (SOE), które jak pokazaliśmy w jednej z analiz na przestrzeni ubiegłego roku przynoszą na emerging markets średnio rzecz biorąc gorsze stopy zwrotu niż pozostałe firmy.

Reasumując, rynki wschodzące jak na razie realizują pokładane w nich konsensusowe nadzieje i mają za sobą bardzo udany początek roku. Ceną za to są wyraźnie wyższe wyceny. Jeśli w trakcie korona-krachu w marcu ub.r. ekstremalnie niskie wskaźniki typu P/BV i P/E10 uzasadniały postawę „kupuj”, to teraz jest to raczej „trzymaj”. Ale jeszcze niekoniecznie „sprzedaj”, bo wyceny nie doszły do ekstremalnie wysokich pułapów. W cieniu tych globalnych trendów rozgrywa się sytuacja na GPW. Widzimy poważne zaległości WIG-u względem emerging markets.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.