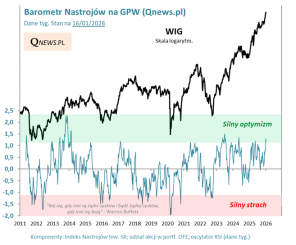

Bądź na bieżąco! Zapisz się na NEWSLETTER

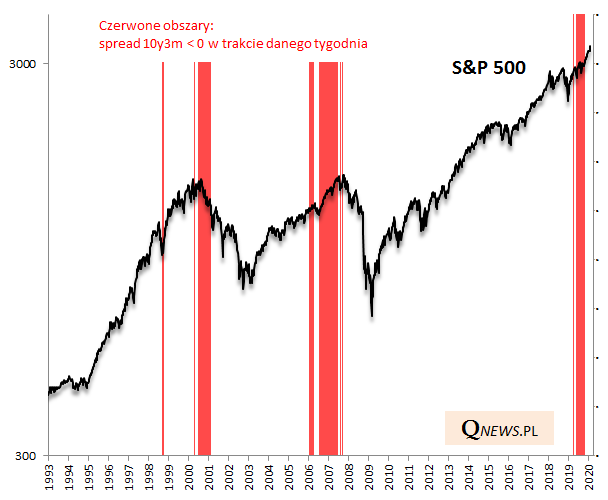

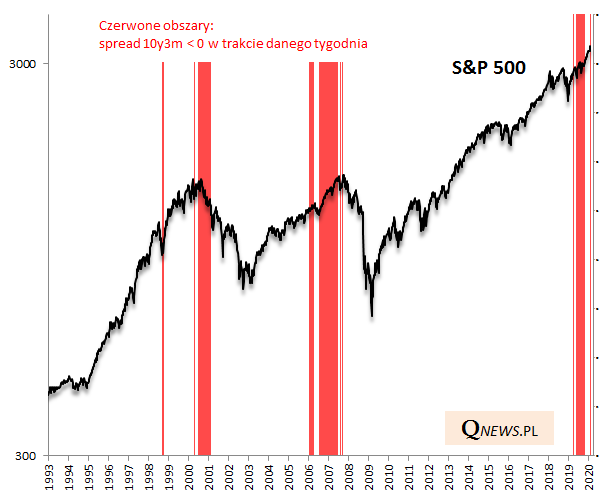

Przez sporą część ubiegłego roku na rynkach głośno było o odwróceniu (inwersji) krzywej rentowności amerykańskich papierów skarbowych, bo historycznie odwrócenie takie (czyli sytuacja w której rentowności dłuższych papierów są niższe niż krótszych) było sprawdzonym zwiastunem nadciągającej recesji. W październiku obserwatorzy odetchnęli z ulgą, bo krzywa uległa normalizacji, w czym bez wątpienia pomogły działania Rezerwy Federalnej.

Teraz jednak krzywa znów uległa odwróceniu (częściowemu). Popularny spread 10y3m (różnica rentowności 10-letnich obligacji i 3-miesięcznych bonów) wczoraj spadł poniżej zera. Temat powraca niczym bumerang...

Przypomnijmy kiedy historycznie inwestorzy mieli do czynienia z odwróconą krzywą i co to oznaczało dla rynku akcji.

Tak jak wielokrotnie argumentowaliśmy na przestrzeni ubiegłego roku, inwersja krzywej nie musi wcale zapowiadać natychmiastowej bessy na giełdach. I ubiegły rok doskonale to pokazał, bo przecież S&P500 bił rekordy.

Ale nie oznacza to, że inwersja nie ma jakiegokolwiek znaczenia. Charakterystyczne jest, że odwrócenie krzywej pojawiało się w końcowych fazach ekspansji gospodarczej/hossy. Chociaż inwersję trudno traktować jako sygnał do natychmiastowej ewakuacji z rynków akcji, to jednak jest to podpowiedź, że w horyzoncie najbliższych paru lat akcje na Wall Street będzie można prawdopodobnie kupić dużo taniej niż w momencie pojawienia się inwersji.

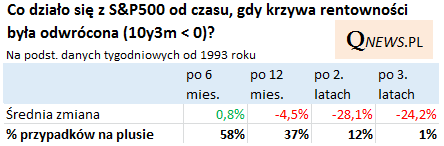

Nie bądźmy gołosłowni. Tę tezę potwierdzają konkretne dane.

Zauważmy, że niemal nie zdarzyło się, by po upływie trzech lat S&P500 był wyżej niż w momencie odwrócenia. Niemal tak samo niskie jest prawdopodobieństwo w przypadku 2-letniego horyzontu inwestycyjnego (a zauważmy, że do pierwszej inwersji doszło już niemal przed rokiem, więc te okresy trzeba automatycznie skrócić).

Innymi słowy, krzywa rentowności jest tematem niezwykle problematycznym jeśli chodzi o krótkoterminowy timing (ponowna inwersja nie musi wcale oznaczać natychmiastowego końca hossy), to jednak ma bardzo negatywne znaczenie jeśli chodzi o paruletni horyzont inwestycyjny.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.