Bądź na bieżąco! Zapisz się na NEWSLETTER

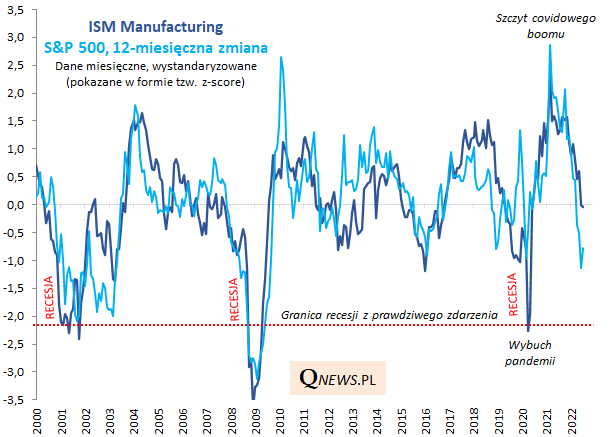

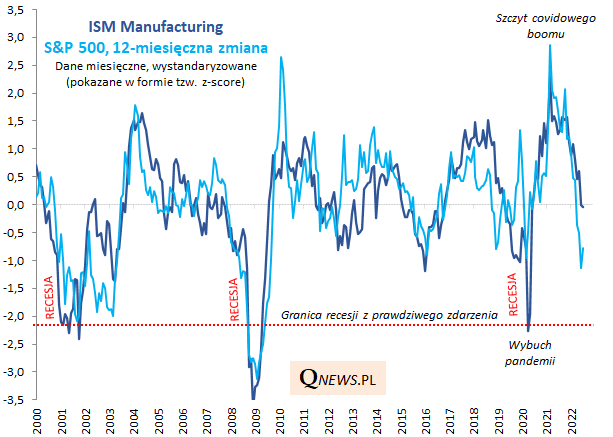

Odreagowaniu na Wall Street w ostatnich tygodniach towarzyszą rozważania na temat tego czy (a) amerykańska gospodarka jest już w recesji, (b) czy owa domniemana recesja została już zdyskontowana przez rynek akcji (wkalkulowana w ceny)? Najnowszy odczyt bacznie obserwowanego przez nas przemysłowego wskaźnika ISM Manufacturing pomaga wyjaśnić te wątpliwości.

W lipcu ISM Manufacturing osunął się do 52,8 pkt., co jest wartością najniższą od 25 miesięcy.

Zachowanie przemysłowego wskaźnika spróbujmy zestawić z giełdowym indeksem S&P 500 (w formie 12-miesięcznej zmiany).

Wykres prezentuje dane wystandaryzowane (dzięki czemu ISM i roczne zmiany S&P 500 są ze sobą bezpośrednio porównywalne na jednej osi). Jednostki na osi oznaczają tzw. odchylenia standardowe od historycznych średnich.

Jakie są wnioski?

Po pierwsze wygląda na to, że w poprzednich miesiącach (IV-VI) ceny akcji spadły tak szybko, że z nawiązką zdyskontowały dotychczasowy spadek ISM. Nawet mimo lipcowego odbicia na Wall Street rynek akcji zdaje się być za nisko względem lipcowego odczytu przemysłowego wskaźnika - to dobra wiadomość.

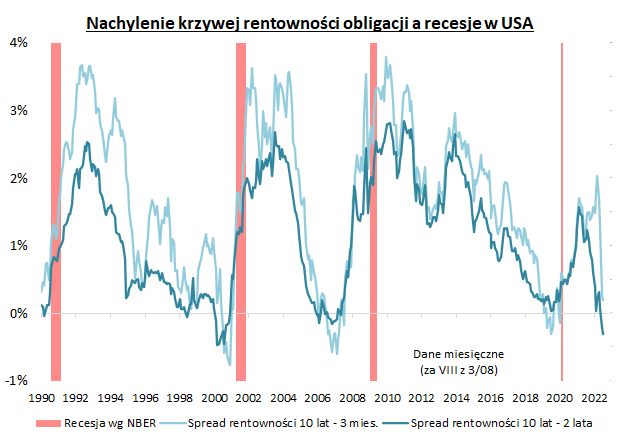

Z drugiej strony obawiamy się, że ISM Manufacturing nie powiedział jeszcze ostatniego słowa i na tym jeszcze nie koniec jego spadku. Na razie jego obecny poziom jest ciągle zbyt wysoki, by można było mówić o trwającej recesji (tu odpowiadamy na jedno z zadanych na początku pytań). A to, że owa recesja z prawdziwego zdarzenia nadciąga, przekonuje coraz mocniej zachowanie tzw. krzywej rentowności obligacji w USA. Na odcinku 10 lat - 2 lata krzywa jest odwrócona najgłębiej od ... 2000 roku (gdy pękała tzw. bańka internetowa), zaś na odcinku 10 lat - 3 miesiące jest już tylko o kroczek od odwrócenia. To klasyczne sygnały recesji na horyzoncie.

Zwróćmy uwagę - cofając się jeszcze do pierwszego wykresu - że recesja z prawdziwego zdarzenia musiałaby oznaczać dużo niższe wartości ISM Manufacturing (popatrzmy na przypadki z lat 2020, 2008/09 lub 2000-01). Gdyby tak miało się faktycznie stać, to obecna "luka" między zachowaniem S&P 500 i ISM Manufacturing dawałaby jedynie chwilę ulgi, a nie definitywny koniec rozłożonego na miesiące całego procesu dyskontowania potencjalnej recesji.

Reasumując, lipcowe żywiołowe odbicie na Wall Street można interpretować jako efekt tego, że w poprzednich miesiącach (IV-VI) S&P 500 przereagował we wkalkulowywaniu spowolnienia gospodarczego sygnalizowanego przez spadający ISM Manufacturing (może tego paliwa wystarczy jeszcze na kontynuację odreagowania?). Ale jednocześnie bylibyśmy bardzo ostrożni, jeśli chodzi o ogłaszanie, że amerykański rynek akcji w całości zdyskontował już potencjalną recesję.

Tomasz Hońdo, CFA, Quercus TFI S.A.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.