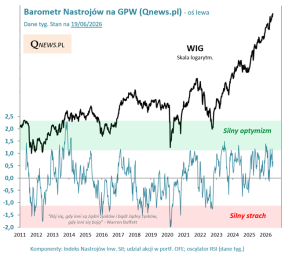

Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

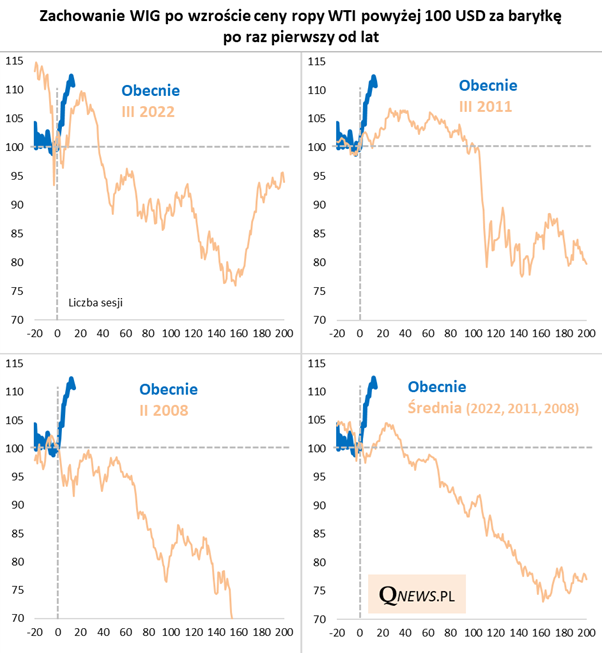

Na początku marca, w dniu, w trakcie którego notowania ropy naftowej (WTI) wystrzeliły powyżej pułapu 100 dolarów za baryłkę, wykonałem narzucające się na myśl ćwiczenie - sprawdziłem jakie były historyczne ścieżki WIG-u po takim analogicznym skoku cen wspomnianego surowca, który ma przecież istotne znaczenie dla gospodarek.

Wtedy wniosek był taki, że tego rodzaju szoki naftowe były niekorzystne dla krajowych akcji w średnim terminie, choć na krótką metę rynek potrafił jeszcze odreagować w górę.

Wydaje się, że po upływie czasu warto powrócić do tamtych porównań. Owszem, ropa skorygowała się (na szczęście!) poniżej progu 100 USD, ale pozostaje w jego pobliżu (ważna modyfikacja względem pierwotnego marcowego wykresu jest taka, że licząc w cenach zamknięcia, a nie tylko w trakcie dnia, cena ropy znalazła się powyżej 100 dolarów dopiero pod koniec ubiegłego miesiąca).

W każdym razie dobra wiadomość jest taka, że wzrost WIG-u w początkowej fazie po skoku cen ropy jest silniejszy niż w którymkolwiek z historycznych przypadków. Zdecydowanie in plus odróżnia się np. od (najgorszego dla inwestorów) przypadku z 2008 roku, w umiarkowanym stopniu od tego z 2011 roku i w stosunkowo najmniejszym stopniu od najświeższego przypadku z 2022 (notabene wszystkie przypadki rozpoczynały się w lutym-marcu).

Ale z tych wykresów płynie też pewnego rodzaju przestroga - po początkowej fazie odbicia, potem rynek akcji zaczynał we wszystkim tych przypadkach stopniowo słabnąć, co oznaczało już wejście w dłuższy, średnioterminowy trend spadkowy.

Zakładałbym ciągle, że powtórka pokazanych powyżej historycznych, dość negatywnych scenariuszy nie jest absolutnie przesądzona. Choćby dlatego, że - jak pokazywałem na początku marca - mamy za sobą nie serię podwyżek stóp procentowych (jak we wszystkich tych przypadkach), lecz serię ... obniżek. W grę wchodzi póki co odroczenie dalszych cięć stóp, zaś scenariusz podwyżek pozostaje, przynajmniej na razie, relatywnie mniej prawdopodobny. No chyba, że wyższe ceny paliw zaczną stopniowo przekładać się na trwalszy wzrost oczekiwań inflacyjnych w gospodarce i na inflację bazową - ale to, póki co, tylko luźna hipoteza.

Tak czy inaczej, wygląda na to, że po fazie silnej zwyżki WIG znalazł się w punkcie, który wg tych historycznych analogii może być dość problematyczny. Albo akcje zaczną stopniowo zmieniać trend - jak wynikałoby z tych analogii - albo też, ze względu na wspomniane okoliczności łagodzące, zadyszka widoczna w ostatnich paru dniach nie będzie początkiem niczego większego. Pozostaje obserwować rozwój sytuacji.

Tomasz Hońdo, CFA, Quercus TFI S.A.