Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Łatwość, z jaką WIG odrobił z nawiązką całe straty z marcowej zawieruchy, każe na nowo przyjrzeć się więzi łączącej krajowy rynek akcji z gospodarką (polską i globalną).

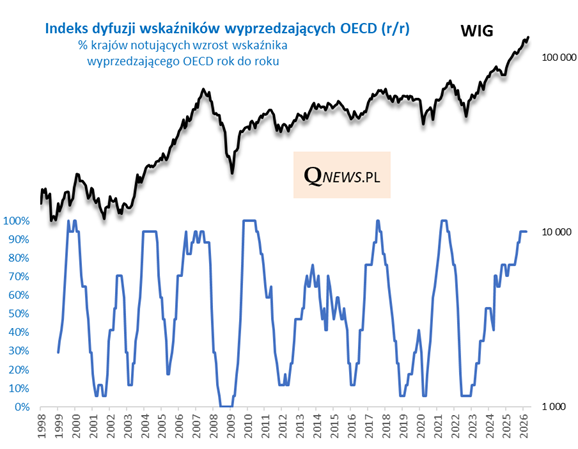

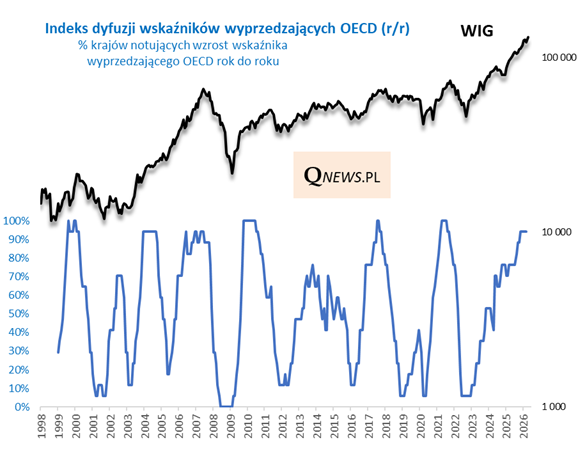

Okazją ku temu jest też najnowsza aktualizacja wskaźników wyprzedzających koniunktury (CLI) OECD. Wbrew pozorom, wygląda na to, że marcowa zawierucha na rynku surowców energetycznych nie wstrząsnęła jakoś zauważalnie, przynajmniej na razie, globalną gospodarką. Główny wskaźnik wyprzedzający OECD, liczony dla krajów z grupy G20, wspiął się nawet na nowe cykliczne maksimum, kontynuując dotychczasową wspinaczkę.

Z kolei liczony przez nas w oparciu o dane OECD tzw. indeks dyfuzji, pokazujący odsetek krajów notujących wzrost wskaźników CLI (rok do roku), utrzymał się stabilnie na wysokim pułapie 94 proc.

Oczywiście z pobytem tego indeksu na tak wysokim pułapie wiążą się pewne czynniki ryzyka. Ponieważ koniunktura gospodarcza wykazuje cykliczność, to można zakładać, że po wspinaczce wskaźników trwającej już przecież od przełomu lat 2022/2023 (która ładnie koreluje ze wspinaczką giełd od dołka bessy z jesieni 2022) w którymś momencie ten wzrostowy cykl zacznie się odwracać. Kto wie, czy jeśli ceny ropy będą utrzymywały się zbyt długo na wysokich poziomach, nie będzie to właśnie ten czynnik sprzyjający odkręceniu cyklu wzrostowego w gospodarkach.

Na razie są to jednak tylko luźne dywagacje, bo we wskaźnikach OECD za marzec nie widać jeszcze sygnałów zmiany trendu.

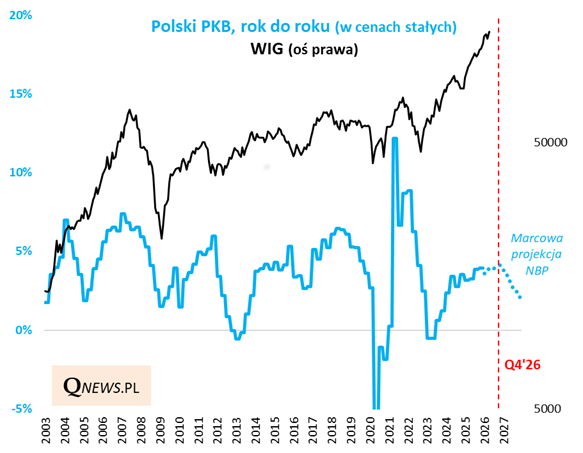

Skoro już mowa o więzi między giełdą i gospodarką, to warto zerknąć jeszcze na opublikowaną przed miesiącem najnowszą projekcję NBP, nad którą trudno było się na spokojnie pochylić w warunkach marcowych turbulencji na rynkach. Otóż z perspektywy giełdy główna konkluzja płynąca z projekcji jest taka, że szczytu dynamiki PKB należy się spodziewać w okolicy IV kwartału bieżącego roku (ze względu m.in. na szczyt inwestycji związanych z KPO). Ponieważ - jak pokazuje poniższy wykres - WIG bywa niezwykle wrażliwy na wahania PKB, i to często z pewnym wyprzedzeniem, to należałoby dojść do wniosku, że polski rynek akcji ma jeszcze trochę czasu na kontynuację hossy, choć wraz ze zbliżaniem się IV kwartału tego czasu będzie już coraz mniej.

Oczywiście termin szczytu dynamiki PKB nie jest sztywno ustalony. Warto zauważyć, że wraz z kolejnymi projekcjami NBP ten termin był stopniowo odsuwany w czasie (przykładowo projekcja sprzed roku prognozowała go na IV kwartał ... 2025).

Reasumując, nowe kwietniowe rekordy WIG-u zdają się wpisywać w diagnozę, wg której cykl wzrostowy w gospodarkach nie ulega jeszcze odwróceniu. Oczywiście z powyższych wykresów wynika, że ten cykl jest już w dość zaawansowanej fazie, więc zawierucha na Bliskim Wschodzie i droga ropa naftowa są tu czynnikami ryzyka, które trudno będzie ignorować.

Tomasz Hońdo, CFA, Quercus TFI S.A.