Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Tematowi bliskiej zera rentowności niemieckich obligacji skarbowych (Bundów) poświęcaliśmy ostatnio sporo miejsca. Nie bez powodu, bo zjawisko takie jest trudne do uzasadnienia z inwestycyjnego punktu widzenia. Tydzień temu zwracaliśmy uwagę na wypowiedź amerykańskiego "króla obligacji" Billa Grossa, który niemieckie papiery nazwał nadarzającą się raz w życiu okazją do zajęcia krótkiej pozycji (obstawiania spadku wartości). Wczoraj dołączył do niego inny wpływowy zarządzający - Jeffrey Gundlach z DoubleLine Capital (aktywa przekraczające 70 mld USD), który w rozmowie z Bloombergiem rozważał krótką pozycję przy użyciu silnej dźwigni finansowej. Wcześniej zarządzający funduszem hedgingowym miliarder Alan Howard określił kupowanie papierów z ujemną rentownością jako "szaleństwo".

Te opinie były bez wątpienia jednym z czynników, które wywołały gwałtowny odwrót inwestorów z rynku Bundów. Na to nałożyły się także inne czynniki. Niemiecki rząd nie zdołał pozyskać zaplanowanej kwoty 4 mld EUR na aukcji obligacji 5-letnich. Nie znalazło się wystarczająco dużo chętnych do kupowania papierów przynoszących ... 0,07% straty rocznie (warto dodać, że na aukcjach nie kupuje Europejski Bank Centralny, który skup prowadzi tylko na rynku wtórnym - od dotychczasowych właścicieli).

Do tego dochodzi opublikowany właśnie wstępny odczyt niemieckiej inflacji, która w kwietniu podskoczyła do +0,3% (rok do roku) z +0,1% w marcu (według metody HICP). Wyższa inflacja to widmo jeszcze większych realnych strat z Bundów.

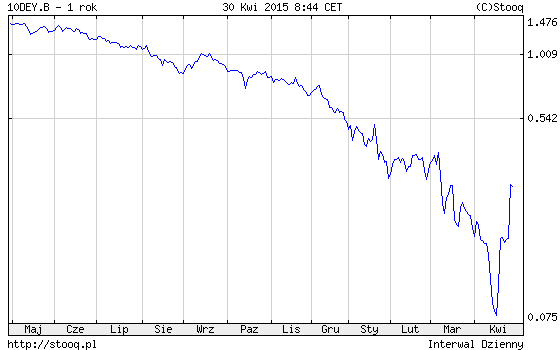

Nic więc dziwnego, że z rentownością niemieckich papierów (10-letnich) stało się coś takiego:

Niektórzy komentatorzy określili gwałtowny skok rentowności jako "flash crash", choć można je równie dobrze określić jako powrót w kierunku normalności. Oczywiście trzeba pamiętać, że cały czas obligacje skupuje w ramach QE Europejski Bank Centralny, którego wielomiliardowe zakupy mogą wywierać presję na ponowny spadek rentowności. Dopiero wyraźny wzrost inflacji mógłby stać się powodem do ograniczenia QE i trwałej bessy na rynku Bundów (czyli wzrostu rentowności i tym samym spadku wartości papierów).