Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

W ostatnich 20. latach portfel złożony z polskich akcji oraz złota radziłby sobie lepiej zarówno niż akcje, jak i złoto. Oba aktywa uzupełniały się, podążając do celu różnymi ścieżkami. Efekt – radykalna redukcja zmienności, przy jednoczesnej niezauważalnej redukcji stopy zwrotu.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Tydzień temu pochyliliśmy się nad prostym przykładem dywersyfikacji portfela, która sprawdza się w trudnym bieżącym roku. Jednym z motywów przewodnich tamtej analizy była koncepcja ujemnej korelacji między niektórymi aktywami. Tym razem dokładniej weźmiemy pod lupę dwa z nich: polskie akcje oraz złoto.

Dlaczego akurat te dwa? W tym roku złoto jako inwestycja radzi sobie wyśmienicie (zarówno w ujęciu dolarowym, a w przeliczeniu na PLN – jeszcze lepiej). A polskie akcje … wyjątkowo słabo, nawet w porównaniu z akcjami z rynków globalnych.

Tegoroczne odwrotne zachowanie cen tych dwóch aktywów nie jest jednak czymś nowym, czy też chwilowym. Aby to pokazać, skupmy tym razem uwagę na długoterminowych zależnościach.

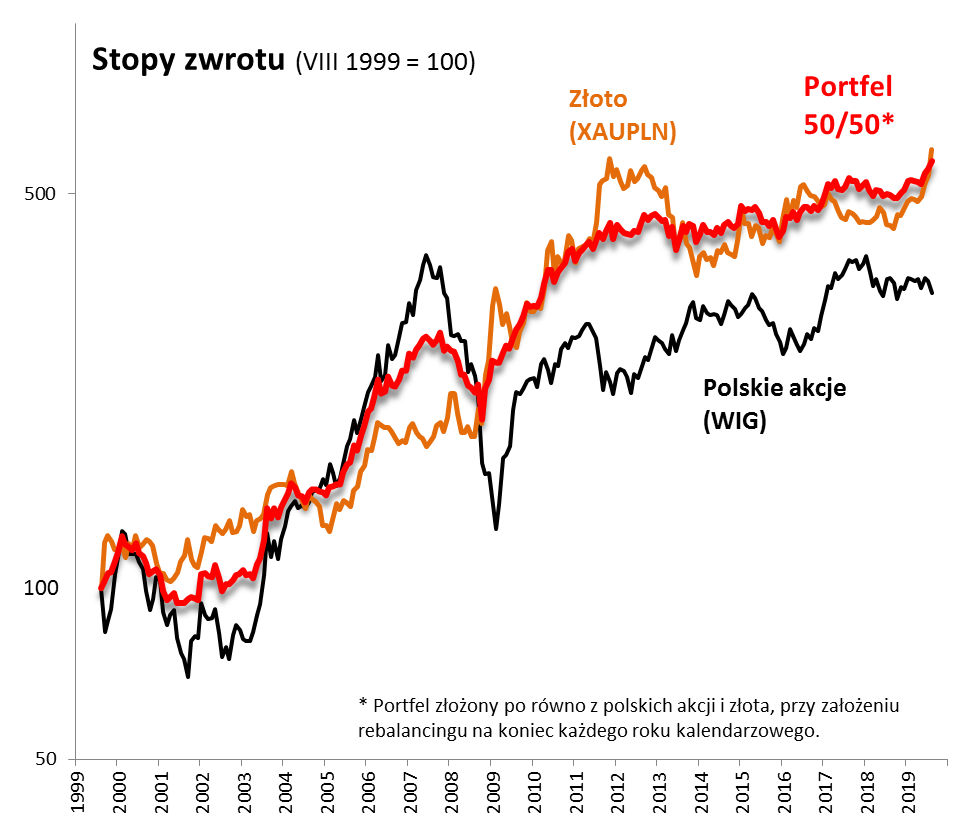

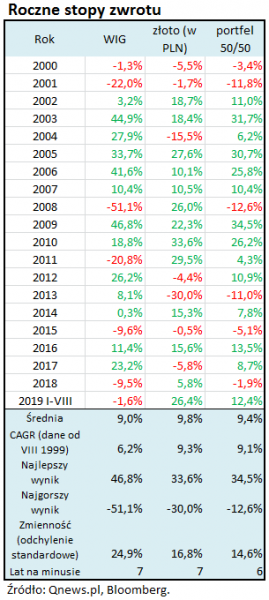

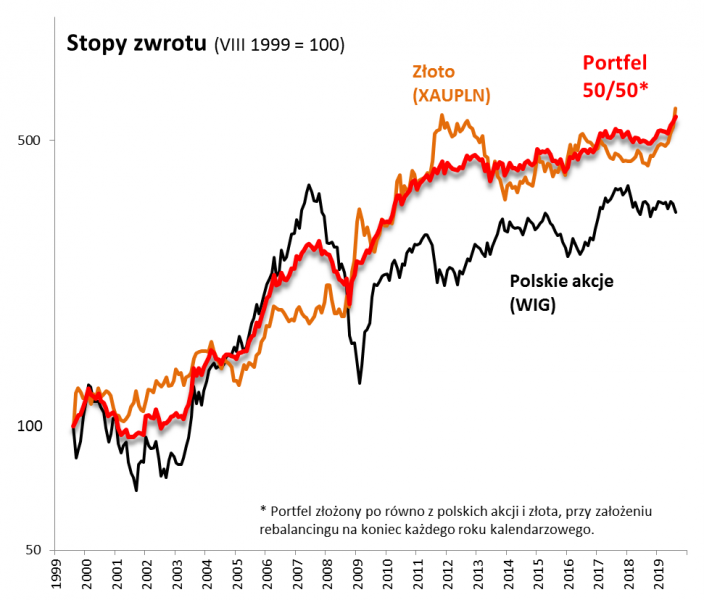

Zbadaliśmy stopy zwrotu na przestrzeni ostatnich dwudziestu lat (na wykresie – w oparciu o dane miesięczne od sierpnia 1999 roku, w tabeli – dane roczne). W tym czasie każde z tych dwóch aktywów przyniosło dość solidne wyniki. WIG rósł w tempie średnio 6,2 proc. w skali roku (składana stopa zwrotu), a złoto (rozumiane jako XAU/PLN, czyli złoto „spot” w przeliczeniu na złotówki) w tempie 9,3 proc.

Lepszy wynik złota można interpretować pozytywnie – jako zachętę do przyznania szlachetnemu metalowi należnego miejsca w zdywersyfikowanym portfelu inwestycyjnym – ale nie należy go nadinterpretować. Wiele w tych obliczeniach zależy od przyjęcia punktu wyjścia. Gdyby ustalić go np. w dołku którejś bessy na GPW, to akcje wypadłyby z natury lepiej niż złoto.

To, na co bardziej chcielibyśmy zwrócić uwagę, to obserwacja, że oba te aktywa do przyzwoitych długoterminowych wyników dochodziły zupełnie innymi ścieżkami. W długim okresie oba rosną, ale sposób, w jaki się to dzieje, jest często odmienny. Przykładowo jedne z największych wystrzałów notowań złota miały miejsce wtedy, gdy WIG był pogrążony w głębokich spadkach (2008, 2011). W pewnym stopniu widać to także ostatnio. WIG przebywa w pobliżu kilkuletnich minimów, zaś cena złota (w PLN) właśnie pobiła historyczny rekord.

Ale zdarzały się też okresy, kiedy wyglądało to zupełnie odwrotnie. W najgorszym dla szlachetnego metalu roku 2013 akcje drożały, a WIG wspiął się na pułap najwyższy od czterech lat. Złoto spisywało się słabo również poprzednio, gdy główny indeks GPW sięgał po nowe maksima hossy (2017).

Co prawda nie istnieje prosta reguła mówiąca, że kiedy WIG rośnie/spada o „X” proc., to złoto musi potanieć/podrożeć o „Y” proc. Nie zawsze też odwrotna zależność (ujemna korelacja) jest widoczna. Czasem oba aktywa potrafią solidarnie (choć w różnej skali) potanieć (ostatnio w 2015 roku, wcześniej w okresie 2000-2001) lub też solidarnie przynieść dodatnie stopy zwrotu (ostatnio 2016). Ale przypadków ujemnej korelacji jest na tyle dużo (bieżący rok, wcześniej 2018, 2017, 2015, itd.), by interakcje między tymi aktywami były godne uwagi.

Zarówno polskie akcje, jak i złoto cechują się przy tym dość wysoką zmiennością, mierzoną czy to podręcznikowo odchyleniem standardowym, rozpiętością między najwyższymi i najniższymi rocznymi stopami zwrotu, czy też liczbą lat na minusie (wszystkie te parametry podajemy w tabeli). Oba te aktywa można więc uznać za ryzykowne, choć owe ryzyko ujawnia się zgodnie z tym co mówiliśmy w różnych okresach.

W tym miejscu dochodzimy do sedna rozważań. Skoro akcje i złoto przynoszą na dłuższą metę przyzwoite dodatnie stopy zwrotu, ale do tych rezultatów dochodzą po różniących się wyraźnie ścieżkach, to aż prosi się, by oba te uzupełniające się aktywa umieścić w portfelu inwestycyjnym.

Rys. Mix akcji i złota miał historycznie lepszą charakterystykę zysk/ryzyko niż każde z tych aktywów traktowane oddzielnie

Źródło: Qnews.pl, Bloomberg.

Na wykresie oraz w tabeli pokazujemy najbanalniejszy przykład takiego portfela, w którym inwestycję dzielimy po połowie między polskie akcje i złoto (50/50), na koniec każdego roku przeprowadzając rebalancing (czyli przywracamy pierwotne wagi, sprzedając częściowo to co podrożało i dokupując tego, co potaniało). Oczywiście nie należy tego rozumieć jako optymalnej kombinacji, bo naszym zdaniem portfel powinien być zbudowany także z innych aktywów, takich jak akcje zagraniczne czy obligacje. Chodzi tu raczej o podkreślenie interakcji między omawianymi aktywami.

Analizę zacznijmy od zmienności. Nasze statystyki jednoznacznie pokazują, że portfel 50/50 cechuje się niższą zmiennością (ryzykiem) niż zarówno akcje, jak i złoto. Widać to zarówno jeśli chodzi o odchylenie standardowe (patrz – tabela), jak i najgorszą odnotowaną stopę zwrotu. W najgorszym dla portfela roku (2008 – globalny kryzys finansowy) stracił on na wartości 12,6 proc., podczas gdy w przypadku WIG-u strata wyniosła 51,1 proc., zaś w najgorszym dla siebie roku (2013) złoto potaniało o 30 proc. To radykalne ograniczenie ryzyka! Ciekawostką jest również to, że o ile w badanym okresie 20. lat zarówno akcje, jak i złoto miały po 7 lat „pod kreską”, to portfel 50/50 miałby ich 6. Co ciekawe manipulując wagami w portfelu udało się nawet osiągnąć rezultat jeszcze lepszy – tylko 5 lat na minusie (gdy wagę akcji obniżyliśmy do 30 proc.; ale wtedy niektóre inne parametry zmienności uległy pogorszeniu).

Najważniejsze jest jednak to, że ta poważna redukcja zmienności (ryzyka) odbyła się bez zauważalnej redukcji stóp zwrotu. W całym zbadanym okresie portfel 50/50 przyniósłby niemal taki sam zysk, jak złoto, a jednocześnie lepszy niż akcje. Redukcja ryzyka bez redukcji zysku? Jak widać to naprawdę da się osiągnąć. Tak właśnie działa „magia” dywersyfikacji.

Konkluzje:

- W ostatnich dwudziestu latach zarówno polskie akcje, jak i złoto przyniosły przyzwoite stopy zwrotu, choć za cenę wysokiej zmienności;

- Obie klasy aktywów dochodziły do pozytywnych rezultatów różnymi ścieżkami;

- Połączenie ich w ramach portfela inwestycyjnego pozwalałoby radykalnie obniżyć zmienność wyników, przy jednoczesnej niewielkiej redukcji stopy zwrotu.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.