Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Najnowszy raport "Global Equity Strategy" banku J.P. Morgan przynosi szereg ciekawych obserwacji i prognoz odnośnie rynków akcji w przyszłym roku. Poniżej 10 najciekawszych moim zdaniem wykresów "wyłowionych" z tego opracowania.

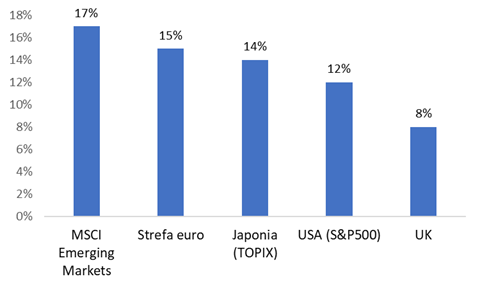

1. (Prawie) wszędzie dwucyfrowe stopy zwrotu?

Stopy zwrotu prognozowane przez J.P. Morgan do końca 2026

Strategów J.P. Morgan nie zraża fakt, że rynki akcji mają za sobą trzy lata solidnej hossy - prognozują jej kontynuację. Rynek amerykański ma przynieść 12 proc. zysku do końca 2026 (licząc od daty opracowania raportu), jeszcze lepsza ma być Japonia i Europa, zaś liderem hossy mają być rynki wschodzące, co idealnie wkomponowuje się w to, o czym pisałem kilka dni temu na temat oczekiwań zarządzających funduszami na świecie.

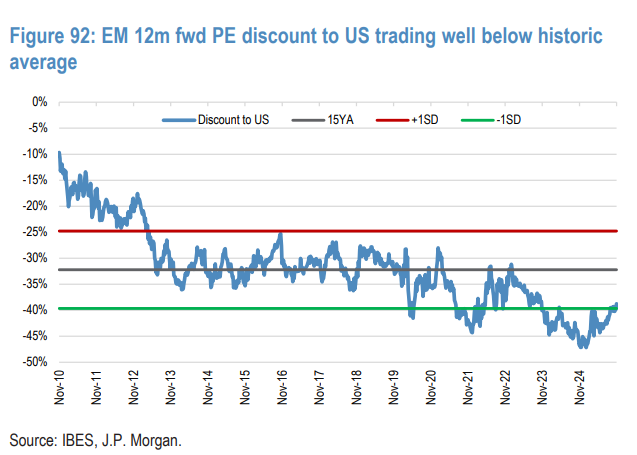

2. Rynki wschodzące ciągle ze sporym dyskontem

Powody, dla których J.P. Morgan - zgodnie z ogólnym konsensusem - faworyzuje rynki wschodzące są zasadniczo dwa. Po pierwsze, EPS (zysk na akcję) ma wg prognoz urosnąć w 2026 w przypadku indeksu MSCI Emerging Markets o 17,5 proc. (wobec 11 proc. w br.). Po drugie, wskaźnik ceny do prognozowanych zysków jest na EM średnio niemal 40 proc. poniżej tego w USA, co oznacza nadal głębokie z historycznego punktu widzenia dyskonto względem amerykańskich akcji (od siebie dodam tylko, że to dyskonto wynika również z tego, że amerykańskie akcje są bardzo drogie na tle historii).

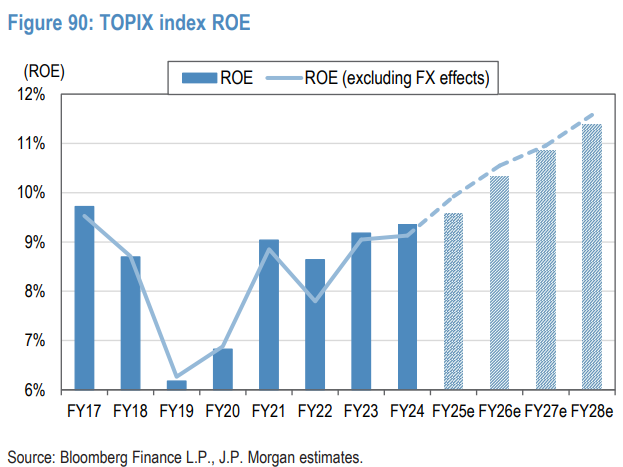

3. Japonia wraca do normalności?

Wśród innych wykresów JPM na temat rynków globalnych szczególną uwagę zwracać może powyższy, pokazujący trwający już i mający przyspieszyć wzrost rentowności japońskich spółek. W przyszłym roku wskaźnik rentowności kapitałów własnych firm z indeksu TOPIX ma wreszcie, po raz pierwszy od lat, wejść na poziom dwucyfrowy. Ma to być zdaniem JPM efekt normalizacji sytuacji w japońskiej gospodarce, która wychodzi stopniowo z ery deflacji i ultra niskich stóp procentowych.

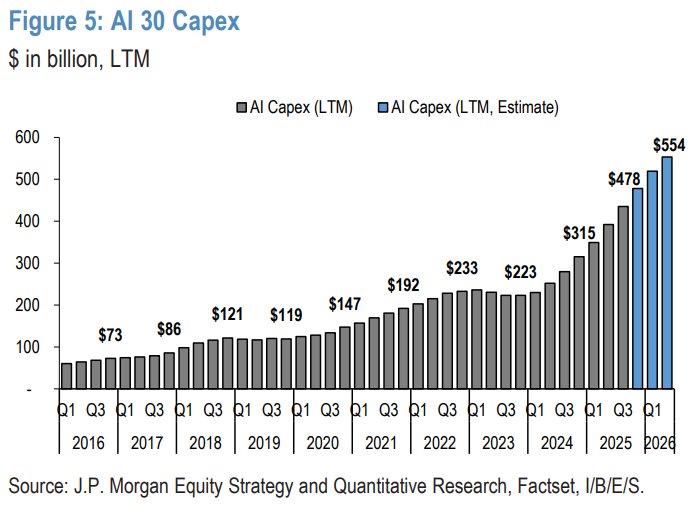

4. Wg JPM rosnące inwestycje w AI to szansa, a nie ryzyko

Relatywnie korzystne prognozy dla innych rynków nie oznaczają, że JPM jest negatywnie nastawiony do akcji z USA. Przyznaje co prawda, że wyceny na Wall Street są wysokie, ale jego zdaniem są adekwatne do prognozowanego przyspieszonego wzrostu zysków spółek wdrażających narzędzia AI. JPM nie obawia się też ewentualnych negatywnych konsekwencji coraz szybszego wzrostu Capex (nakładów inwestycyjnych). Zdaniem banku te dodatkowe inwestycje mają przełożyć się na dodatkowe zyski, a wzrost nakładów będzie sprzyjał podtrzymaniu koniunktury gospodarczej.

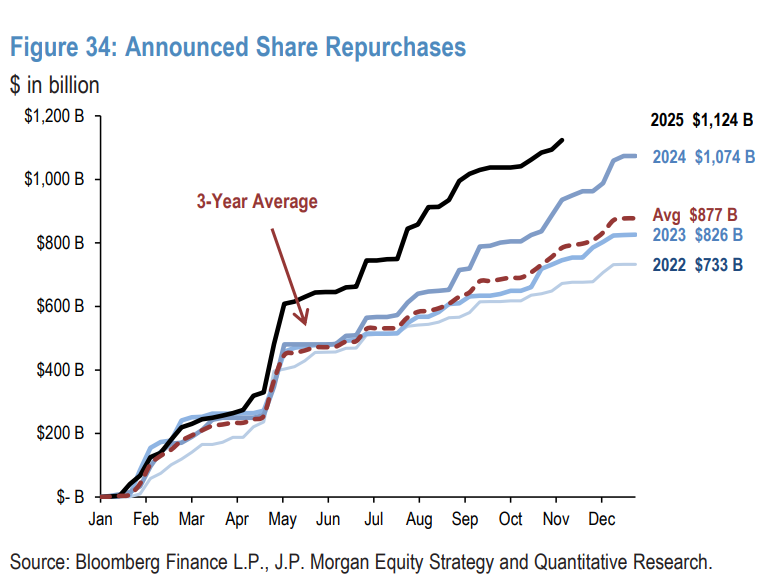

5. Rekordowe skupy akcji (buybacks)

Oznaką siły amerykańskich korporacji są, zdaniem JPM, przyspieszające skupy akcji własnych (buybacks), które oznaczają dodatkowy zastrzyk popytu na rynku oraz - przy okazji - prowadzą do szybszego wzrostu zysków na akcję (za sprawą zmniejszania liczby akcji). Bank zwraca uwagę, że już w tym roku kwota zapowiedzianych skupów osiąga rekordowe rozmiary (ponad 1,1 BILIONA dolarów).

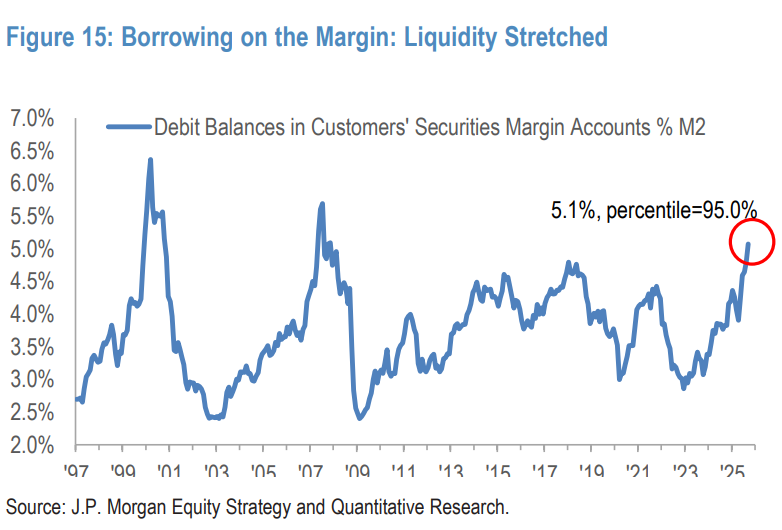

6. Oznaki rynkowej przesady?

Gdzieś pomiędzy optymistycznymi prognozami dla Wall Street w raporcie JPM znaleźć też można kilka wykresów dotyczących czynników ryzyka. Powyżej kwestia, na którą zwracałem uwagę w połowie listopada - tempo wzrostu margin debt, czyli długu na rachunkach maklerskich. O ile u nas tempo to przedstawiliśmy jako 24-miesięczną dynamikę, to JPM porównuje wielkość długu z podażą pieniądza M2. Wg wyliczeń JPM dług doszedł do 5,1 proc. podaży pieniądza, co oznacza, że jest już w 95-tym percentylu historycznego zbioru wartości. Wysoko, choć nie aż tak skrajnie, jak na szczytach w 2007 i 2000 (wg mojego szacunku obejmującego najświeższe dane za październik, współczynnik ten urósł jeszcze do 5,3 proc.).

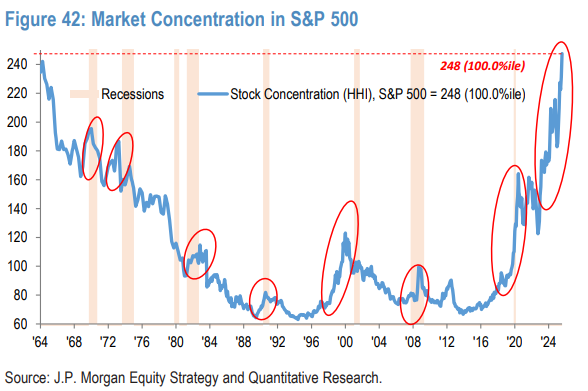

7. Rekordowa koncentracja

Z wyliczeń JPM wynika, że tzw. wskaźnik koncentracji (HHI) wspiął się w przypadku indeksu S&P 500 na poziom niewidziany od co najmniej sześciu dekad. Tak silna koncentracja ma swoje zalety (wąska grupa technologicznych liderów ciągnie indeks w górę), ale też oznacza, że S&P 500 przestał być silnie zdywersyfikowanym benchmarkiem, za jaki można go było uznać jeszcze kilkanaście lat temu.

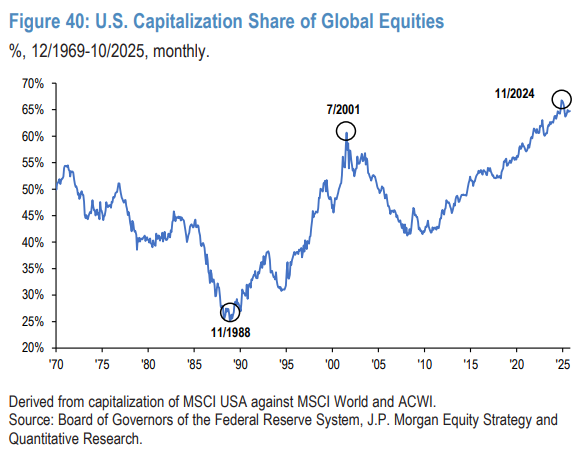

8. Przytłaczająca waga akcji z USA

Argumentem za dywersyfikacją portfela w kierunku globalnych akcji (z punktu widzenia amerykańskiego inwestora) może być to, że na skutek hossy związanej z boomem AI kapitalizacja rynku w USA osiągnęła bezprecedensowe rozmiary na tle całego giełdowego świata. A przecież nie zawsze tak było. Udział amerykańskich akcji w globalnym rynku potrafił niekiedy przez lata się obniżać.

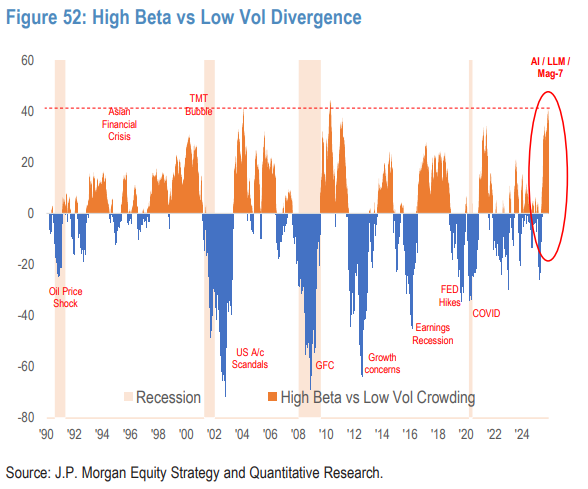

9. Rynek za bardzo przechylony ku wysokiej Becie?

Kolejny czynnik ryzyka - z wyliczeń JPM wynika, że rynki akcji bardzo przechyliły się w kierunku spółek, które zbiorczo można określić jako "High Beta" (mające wysokie wskaźniki Beta), czyli takich, których kursy silnie reagują na zmiany ogólnej koniunktury giełdowej. Powyższy wskaźnik jest już w okolicy historycznych ekstremów. Pytanie tylko, kiedy miałyby nadejść potencjalne turbulencje, za sprawą których rynki przechyliłyby się, dla odmiany, w stronę akcji o niskiej zmienności ("Low Volatility").

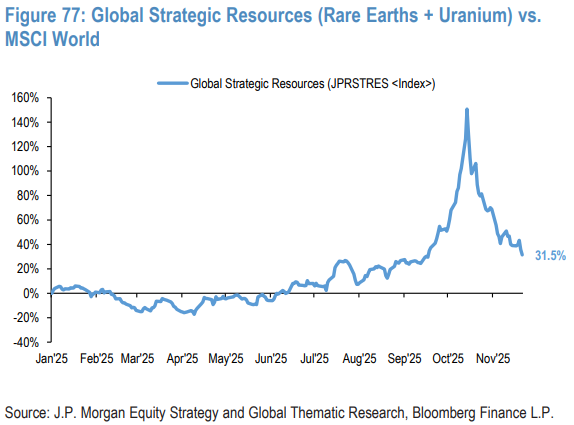

10. Mody pojawiają się i znikają

Na koniec wykres, który pokazuje, że mody na rynkach akcji pojawiają się i znikają. Jednym z najgorętszych tematów inwestycyjnych w trakcie tego roku były spółki z branż tzw. surowców strategicznych (takich jak metale ziem rzadkich i uran). Grupujący je indeks najpierw gwałtownie poszedł w górę w porównaniu z całym rynkiem, by potem błyskawicznie stracić większość tej przewagi.

Reasumując, najnowszy raport strategiczny JPM na pierwszy rzut oka tryska optymizmem co do rynków akcji w przyszłym roku, choć jednocześnie gdzieś pomiędzy przysłowiowymi wierszami widnieją też czynniki ryzyka.

Tomasz Hońdo, CFA, Quercus TFI S.A.

tomasz.hondo@qtfi.pl

Materiał powstał dzięki uprzejmości Daniela Łuszczyńskiego, Zarządzającego QUERCUS Global Growth.