Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

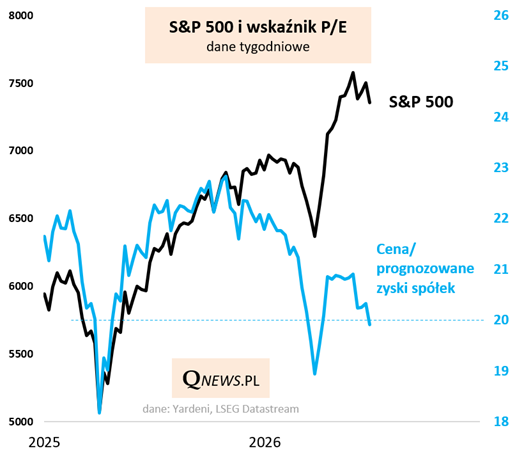

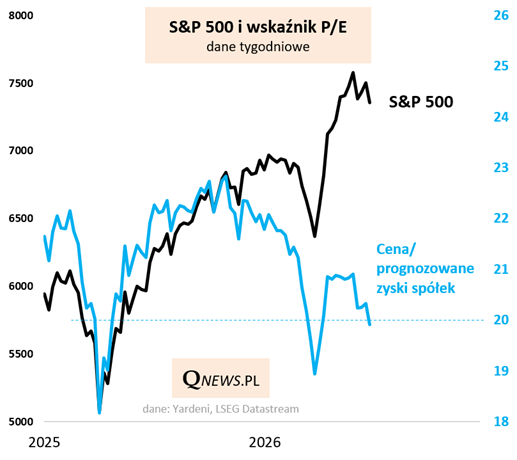

Przyglądając się wycenom amerykańskich akcji na półmetku roku, nie sposób przejść obojętnie wobec tego, co dzieje się ze wskaźnikiem ceny do prognozowanych zysków spółek z indeksu S&P 500.

Otóż lekka zadyszka tego benchmarku w ostatnim czasie, w połączeniu z ciągle rewidowanymi w górę prognozami tegorocznych i przyszłorocznych wyników korporacji, sprawiły, że "wyprzedzający" wskaźnik P/E spadł w ubiegłym tygodniu poniżej 20. Oznacza to, że jest już bliżej dołka z marcowej zawieruchy, niż najwyższego od lat poziomu odnotowanego na jesieni 2025.

Wyraźne zejście P/E w dół traktowałbym jako tytułowe "to, co cieszy" w sytuacji na Wall Street w połowie roku. Na wyceny amerykańskich tuzów nie można już tak bardzo narzekać.

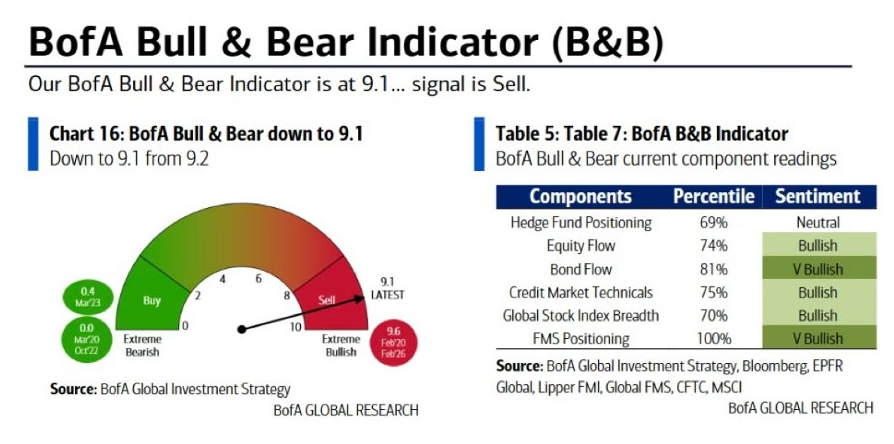

A "co martwi"? Redukcji P/E nie towarzyszą, jak na razie, oznaki schłodzenia tzw. pozycjonowania inwestorów. Wręcz przeciwnie, to pozycjonowanie stało się dość ekstremalnie "bycze". Niedawno pisałem już o wysokich odczytach odpowiedniego wskaźnika Bank of America (od tego czasu jego wartości jeszcze bardziej przesunęły się w prawo na poniższym "zegarze") ...

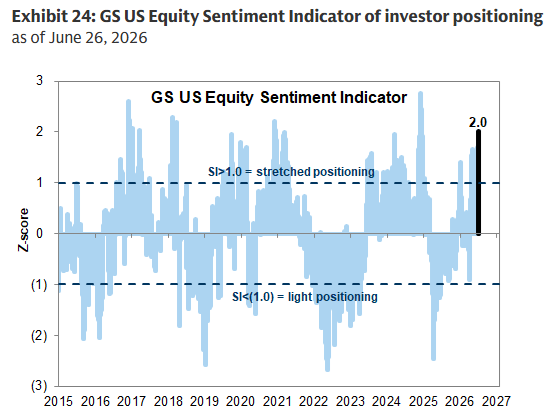

... a teraz do kompletu doszedł analogiczny wskaźnik pozycjonowania Goldman Sachs. Wg najnowszego odczytu podskoczył on do 2 odchyleń standardowych od poziomu neutralnego, co też oznacza silnie bycze nastroje. To wartość najwyższa od przełomu lat 2024/2025, kiedy to punktu kulminacyjnego sięgnęła rynkowa ekscytacja po wyborach prezydenckich w USA. Dla porównania, w marcu, wraz z wybuchem wojny w Iranie, Sentiment Indicator schłodził się w okolicę -1 odchylenia od średniej.

Źródło: Goldman Sachs. Sentiment Indicator powstaje na podstawie 9 miar tzw. pozycjonowania inwestorów i wg GS jest skorelowany ze zmianami S&P 500 w krótkim terminie.

Jak to możliwe, że obserwujemy jednocześnie dwa przeciwne zjawiska: z jednej skorygowanie się wycen, a z drugiej ekstremalnie bycze pozycjonowanie? Jedna z hipotez jest taka, że silny rynkowy optymizm przełożył się też na optymistyczne nastawienie analityków do prognoz zysków spółek, a to właśnie przesunięcie tych prognoz w górę w dużym stopniu odpowiada za ostatni spadek P/E (bo urosło "E" w mianowniku).

Reasumując, na półmetku roku mam trochę mieszane odczucia co do tego, czy S&P 500 uległ już definitywnemu uatrakcyjnieniu, tak jak sugerowałby to spadek P/E. Wyśrubowane wskaźniki pozycjonowania zdają się raczej ostrzegać, że zasadnicza korekta może być ciągle dopiero przed nami.

Tomasz Hońdo, CFA, Quercus TFI S.A.