Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

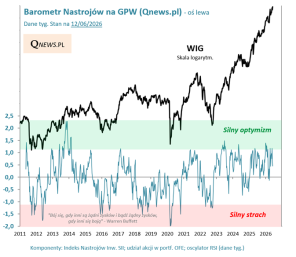

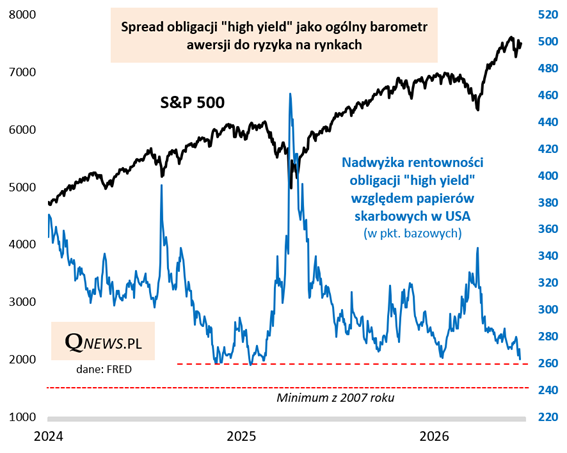

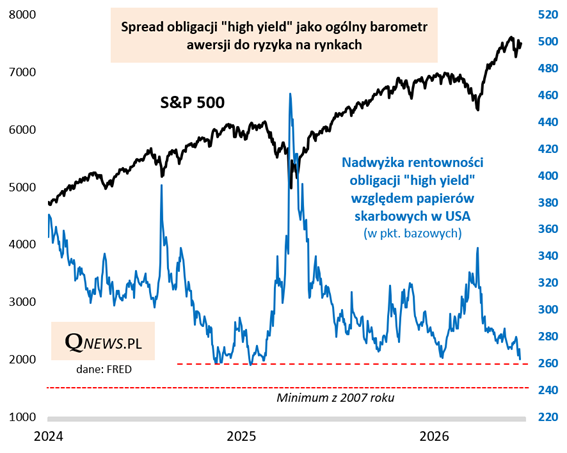

Wśród obserwowanych przeze mnie wskaźników "okołorynkowych" w USA moją uwagę zwrócił właśnie barometr nastrojów zaczerpnięty z rynku obligacji korporacyjnych typu high yield (tzn. o wyższej rentowności, ale też o relatywnie wyższym ryzyku kredytowym).

Tzw. spread na tym rynku, czyli średnią różnicę między rentownością tych ryzykownych papierów a rentownością obligacji skarbowych, postrzegałbym jako jeden z mierników ogólnej awersji inwestorów do ryzyka.

Do takiej interpretacji upoważniają liczne historyczne doświadczenia, również z bliskiej nam przeszłości. Rozszerzanie się spreadu jest charakterystyczne dla okresów rosnącej awersji do ryzyka (czy też malejącego apetytu na ryzyko), co widać również choćby na blisko spokrewnionym rynku akcji.

Teraz jednak mówimy nie o rozszerzaniu się spreadu, lecz o zjawisku dokładnie odwrotnym. W ostatnich dniach spread zawęził się do poziomu nawet nieco niższego niż w dołku awersji do ryzyka ze stycznia b.r. Poprzednio był węższy na początku 2025 roku. Mówimy tu o naprawdę niewielkich różnicach. Obecny spread (dane na 17 czerwca) to 263 bps (punkty bazowe), podczas gdy na początku 2025 wskaźnik zszedł do 259 bps. Dla porównania, w szczycie strachu w marcu sięgnął 350 bps.

Na przestrzeni ostatnich kilkunastu miesięcy pułap ok. 260 bps był granicą "nie do przejścia" - po zbliżeniu się do niej (lub nieznacznym przekroczeniu) rozpoczynał się proces odwrotny, tzn. rozszerzanie się spreadu, czyli wzrost awersji do ryzyka na rynkach.

Widać więc, że jesteśmy już w dość problematycznym punkcie, ale na razie są tu jeszcze dwie okoliczności łagodzące:

w pierwszej fazie po odbiciu spread od omawianego pułapu rynek akcji co najwyżej zaczynał tracić wigor (zwyżka S&P 500 wypłaszczała się), a właściwa korekta nadchodziła później - i wymagała pojawienia się jakiegoś mocnego impulsu (w czym notabene bardzo "pomagał" prezydent Trump),

minima z ostatnich lat to nie są absolutne historyczne minima - w punkcie kulminacyjnym apetytu na ryzyko w połowie 2007 roku spread zawęził się do ok. 240 bps. Dojście do takiego pułapu jest jednym ze scenariuszy i obecnie.

Reasumując, podczas gdy jeszcze w marcu spread obligacji high yield sygnalizował awersję do ryzyka najwyższą od prawie roku (cła Trumpa), to teraz dla odmiany sygnalizuje niechęć do ryzyka najmniejszą od przełomu 2024/2025 (kulminacja euforii po wyborze Trumpa na prezydenta). W scenariuszu super optymistycznym nie wykluczyłbym dojścia do minimów znanych z 2007 roku, choć oczywiście wskaźnik już teraz jest w strefie podwyższonego ryzyka z kontrariańskiego punktu widzenia.

Tomasz Hońdo, CFA, Quercus TFI S.A.