Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

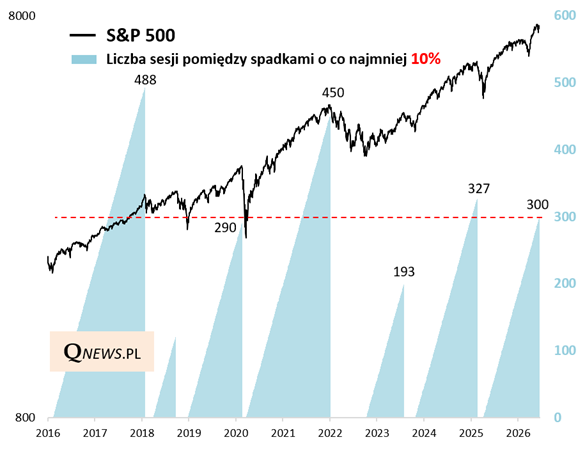

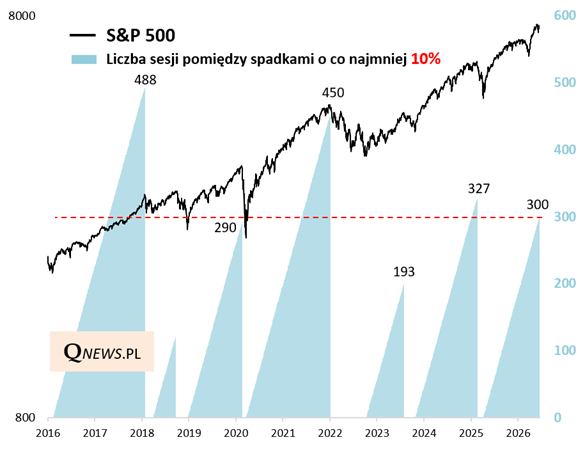

Od ostatniego, co najmniej 10-procentowego spadku (czyli tzw. correction wg amerykańskiej terminologii) S&P 500 minęło właśnie równe 300 sesji (marcowa przecena wywołana przez wojnę w Iranie nie spełniła tego kryterium w cenach zamknięcia - indeks spadł wtedy o ok. 9 proc.). Na tle statystyk ten czas bez głębszej korekty nie jest co prawda jeszcze ekstremalnie wyśrubowany, ale już na tyle długi, by debata na temat takiej ewentualnej korekty weszła na nowy etap. Dla porównania, poprzednio co najmniej 10-procentowa correction (związana z cłami Trumpa) nadeszła po 327 sesjach.

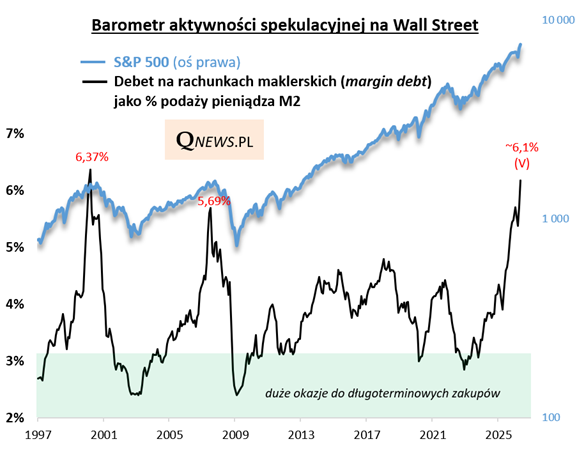

Wkładem do takiej debaty jest też najnowszy szacunek śledzonego przeze mnie bacznie współczynnika margin debt (debetu na rachunkach maklerskich) do podaży (zasobu) pieniądza w gospodarce. Wstępnie szacuję, że doszedł on w maju w okolicę 6,1 proc., skąd już stosunkowo niewielki dystans dzieli go od rekordu ze szczytu bańki internetowej (6,37 proc.). A przecież te dane dotyczą jeszcze okresu sprzed czerwcowego debiutu SpaceX, którego opisywana wcześniej "kosmiczna" wycena może być traktowana jako kolejna oznaka spekulacyjnych "ekscesów".

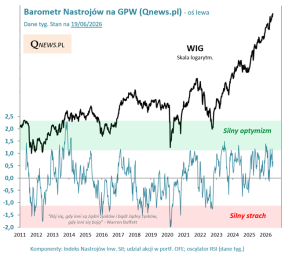

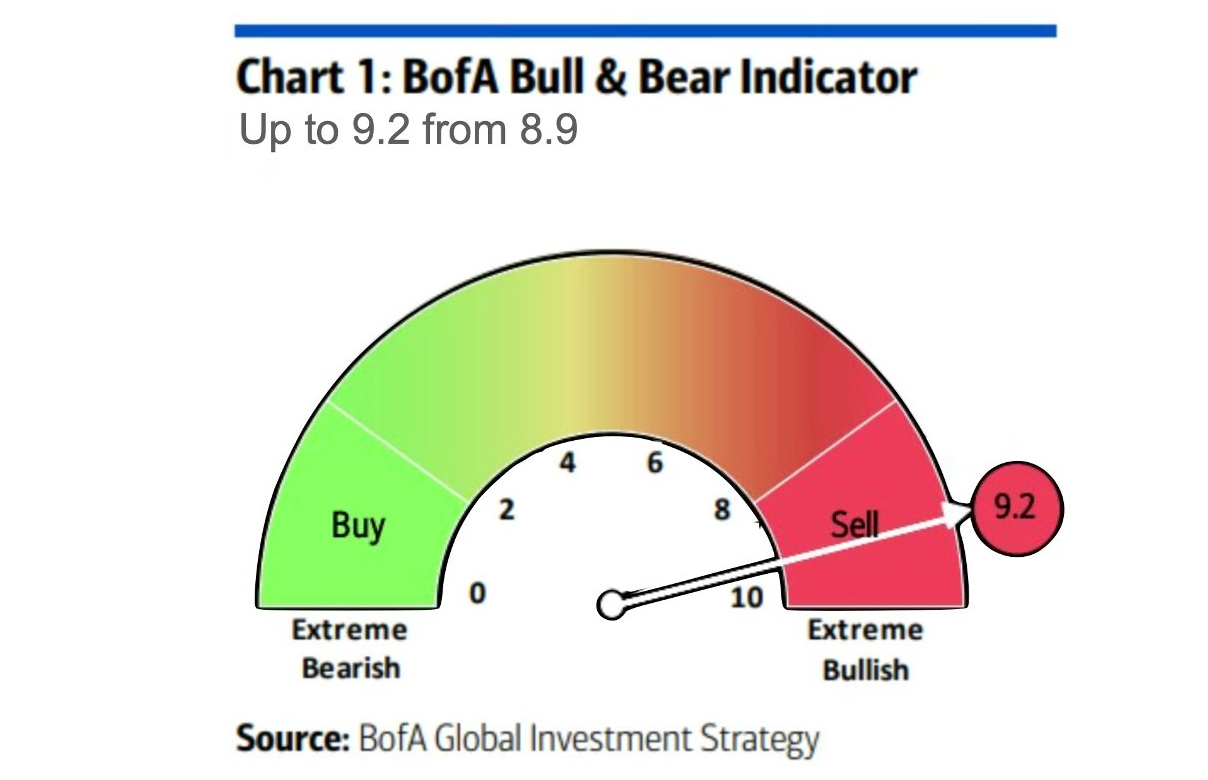

Do kompletu dorzucić można jeszcze najnowszy odczyt zbiorczego wskaźnika nastrojów Bank of America (Bull & Bear Indicator), który w ubiegłym tygodniu doszedł do 9,2 pkt. w skali 0-10. Jest więc coraz bliżej górnej granicy strefy "ekstremalnie byczej".

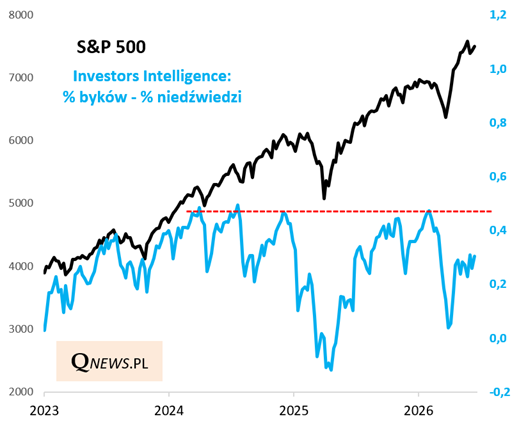

Trzeba też jednak uczciwie przyznać, że nie wszystkie wskaźniki z mojej listy obserwacyjnej są już na alarmujących poziomach. Weźmy przykładowo miarę nastrojów Investors Intelligence (mierzącą nastawienie autorów tzw. newsletterów inwestycyjnych), która jest na razie mniej więcej w połowie drogi od marcowego dołka do serii szczytów z ostatnich dwóch lat. Tutaj ciągle widać przestrzeń do poprawy.

Reasumując, przybywa argumentów w debacie na temat ewentualnej większej korekty na Wall Street, choć niewątpliwie przysłowiowe złapanie szczytu przed takim głębszym cofnięciem to jak zawsze arcytrudna sztuka. Co nie oznacza, że nie można zastanawiać się nad stopniowym zwiększaniem rezerwy gotówki w portfelu.

Tomasz Hońdo, CFA, Quercus TFI S.A.