Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Chociaż bezpośrednią przyczyną ostatnich turbulencji na globalnych rynkach długu skarbowego są wysokie ceny ropy wywołane przez atak USA/Izraela na Iran, to jednak nietrudno też odnieść wrażenie, że pod niektórymi względami mamy do czynienia z kolejnym akcentem w ramach znacznie dłuższej tendencji.

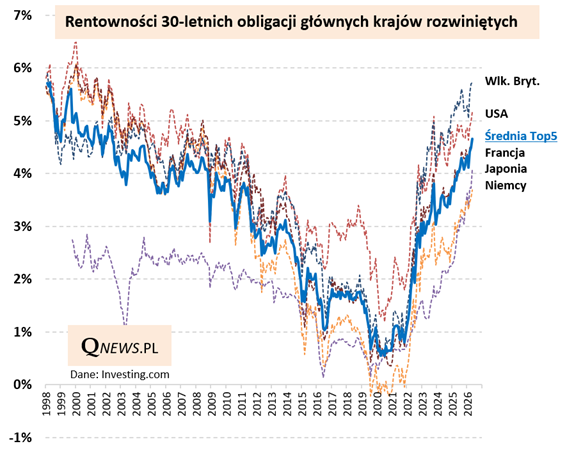

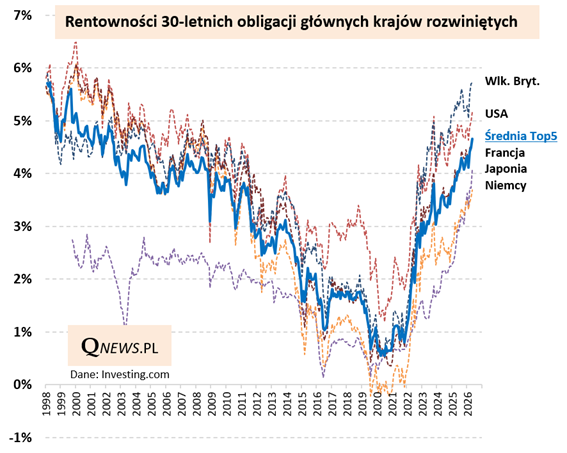

Ową tendencję widać szczególnie w przypadku długoterminowych obligacji krajów rozwiniętych, których rentowności w trakcie maja wspięły się na nowe wieloletnie, czasem nawet kilku dekadowe (!), maksima. Weźmy przykładowo obligacje 30-letnie - w tym przypadku w oczy rzuca się wzrost rentowności papierów USA powyżej 5 proc. Poprzednio była ponad tym progiem jeszcze w 2007 roku. Z kolei rentowność analogicznych 30-latek japońskich po raz pierwszy w swej historii (sięgającej 2000 roku) wspięła się powyżej 4 proc.

W przypadku tych długich obligacji można spokojnie mówić o nowych kamieniach milowych w ramach trendu wzrostowego rentowności trwającego (z przerwami) już od lat 2021-22, gdy banki centralne pod wpływem szoku inflacyjnego zaczęły odchodzić od polityki zerowych stóp procentowych.

Jakie są źródła i konsekwencje tej postępującej globalnej bessy długoterminowych obligacji?

Główne czynniki stojące za wspinaczką rentowności:

Eksplozja długu publicznego. O ile w przypadku np. Japonii to nie jest nowy temat (choć ciągle jak najbardziej aktualny), to w ostatnich latach uwagę zwracają uporczywie głębokie deficyty budżetowe w USA, bez jasnej perspektywy poprawy sytuacji. Głębokie deficyty to rosnący dług w relacji do PKB, a zarazem coraz większe koszty odsetkowe. W lutowym raporcie amerykański Urząd Kongresu ds. Budżetu (CBO) wskazywał, że w ciągu kilku lat koszty obsługi długu będą stanowiły ponad połowę całego deficytu budżetowego.

Koniec epoki "darmowego pieniądza". Odejście głównych banków centralnych od polityki luzowania ilościowego (QE) to automatycznie wyłączenie ważnego źródła popytu na obligacje skarbowe. Objęcie fotela szefa Fedu przez znanego z krytyki QE Kevina Warsha może być tu kolejnym etapem.

Przetasowania geopolityczne i kryzys zaufania do "bezpiecznych" aktywów. Wojny handlowe, nieprzewidywalna polityka USA, mniejszy apetyt krajów azjatyckich na amerykańskie obligacje - wszystko to daje się we znaki.

Niewątpliwie wspinaczka rentowności długoterminowych obligacji niesie z sobą liczne czynniki ryzyka dla rynków. Ale są też pewne pozytywy. Już nawet w okresie poprzedzającym pandemię rentowności długoterminowego długu były na świecie tak niskie, że instrumenty te z fundamentalnego punktu widzenia niezbyt kwalifikowały się do rozsądnego portfela inwestycyjnego. W najbardziej ekstremalnym punkcie pokazana na wykresie średnia rentowność 30-latek pięciu głównych krajów znalazła się poniżej 1 procenta. Teraz, gdy przekroczyła 4,5 proc., można mówić o tym, że długoterminowy dług zaczyna być sensowniej wyceniany. Oczywiście jeszcze lepiej z tego punktu widzenia byłoby, gdyby ten wskaźnik sięgnął 5-6 procent. Im wyżej znajdą się rentowności, tym więcej może być chętnych do ich dodawania takich instrumentów do portfeli ze względu na wyższą atrakcyjność tej klasy aktywów.

Na koniec ważne zastrzeżenie. Podkreślmy, że globalna bessa długoterminowych obligacji nie oznacza, że wszystkie instrumenty dłużne są obecnie na cenzurowanym. Jak to wygląda w polskich warunkach? Globalna bessa w jakimś stopniu promieniuje (ale w ograniczonym na razie zakresie) na polskie obligacje o stałym oprocentowaniu i dłuższych terminach wykupu (rentowność 10-latek znalazła się w okolicy 6 proc.). Ale własnym życiem żyją obligacje krótsze, szczególnie te o zmiennym oprocentowaniu (zarówno skarbowe, jak i korporacyjne).

Tomasz Hońdo, CFA, Quercus TFI S.A.