Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Startujemy z regularnym, comiesięcznym monitoringiem długu skarbowego - zarówno jeśli chodzi o trendy w notowaniach obligacji, jak i stan budżetu państwa.

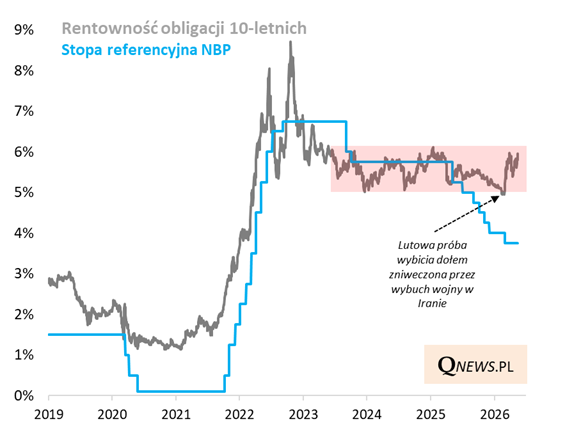

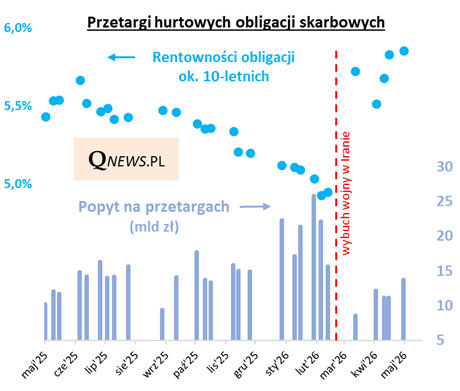

Okazją do rozpoczęcia takiego cyklu są utrzymujące się napięcia na rynku instrumentów skarbowych. Podczas gdy jeszcze w końcówce lutego rentowność benchmarkowych obligacji 10-letnich zdawała się przymierzać do wybicia dołem z wielomiesięcznego kanału, testując techniczne wsparcie w okolicy 5 proc., to wybuch wojny w Iranie odwrócił sytuację o 180 stopni. Uporczywie wysokie ceny ropy naftowej sprawiają, że rentowność 10-latek testuje okolicę 6 proc. - stąd niewiele już brakuje do górnej granicy wspomnianego kanału.

Przejście rentowności z okolic 5 proc. do 6 proc. to wyraz zmiany oczekiwań rynkowych odnośnie stóp procentowych. Scenariusz kontynuacji obniżek stóp został zastąpiony scenariuszem stabilizacji lub nawet kilku podwyżek stóp, w zależności od uporczywości inflacji wywołanej przez drogą ropę. Kierunek dla RPP może tu wskazać zaplanowane na 10-11 czerwca posiedzenie ECB, na którym będzie zapewne dyskutowana pierwsza od dawna podwyżka.

Jako pozytyw obecnej sytuacji traktowałbym natomiast fakt, że rentowność 10-latek jest wyraźnie (ponad 220 punktów bazowych) powyżej obecnego poziomu stopy referencyjnej NBP - to daje jakiś margines bezpieczeństwa.

Drugim naturalnym, obok stóp procentowych, fundamentalnym wyznacznikiem dla rynku obligacji skarbowych, jest stan budżetu państwa. Prześledźmy kilka kluczowych pozycji, których najnowsze wartości zostały właśnie opublikowane.

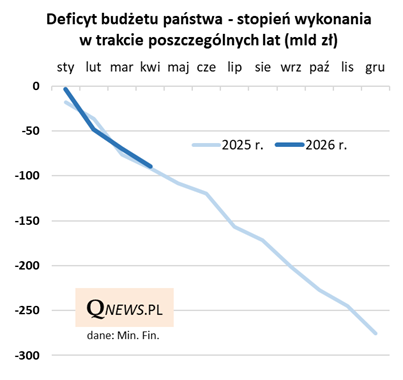

Zacznijmy od deficytu budżetowego. Po kwietniu tegoroczna "dziura" zbliżyła się do 90 mld zł - to 32,9 proc. planu na cały rok. Głęboki deficyt stanowi oczywisty ciężar dla rynku obligacji, aczkolwiek przynajmniej jedna kwestia jest tu uspokajająca - ścieżka deficytu jest niemal idealnie zbieżna ze ścieżką z ubiegłego roku. A przecież wtedy sytuacja na rynku obligacji była stabilna.

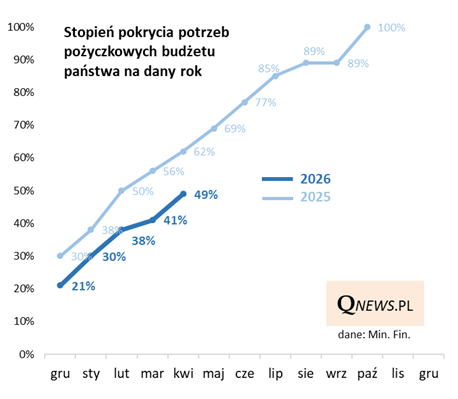

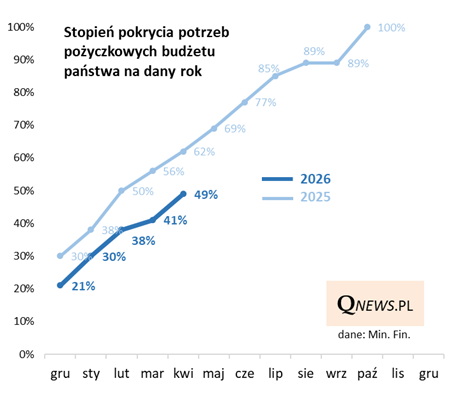

Nieco słabiej wygląda tzw. pokrycie potrzeb pożyczkowych budżetu (będących pochodną wielkości deficytu). Po kwietniu wynosi ono 49 proc., co jest poziomem wyraźnie niższym niż w tym samym momencie ubiegłego roku (62 proc.), o jeszcze poprzednich latach już nawet nie wspominając (oczywiście nie przesadzajmy też z dramatyzowaniem - pokrycie prawie połowy potrzeb po czterech miesiącach to nie jest przecież zły rezultat).

Przypomnijmy, że chwilowemu zejściu rentowności papierów 10-letnich poniżej progu 5 proc. w końcówce lutego towarzyszył wzmożony popyt inwestorów na przetargach długu skarbowego - kilkukrotnie przekroczył 20 mld zł. Wybuch wojny w Iranie do tego stopnia wstrząsnął rynkiem, że większość marcowych aukcji została odwołana. Od tego czasu trwa stopniowa odbudowa popytu inwestorów. Na najnowszym przetargu w ubiegłym tygodniu popyt był największy od końcówki lutego (choć dużo brakuje mu do rekordów z początku roku).

Niestety ta odbudowa popytu dokonuje się za cenę ciągłej presji na wyższe rentowności długu.

Reasumując, nasz majowy przegląd długu skarbowego pokazuje, że rynek ten jest ciągle pod presją zarówno oczekiwań co do polityki banków centralnych, jak i potrzeb pożyczkowych budżetu. Z drugiej strony można sobie łatwo wyobrazić, że te napięcia mogłyby w dużym stopniu zniknąć wraz z wyczekiwanym otwarciem cieśniny Ormuz i cofnięciem cen ropy naftowej.

Tomasz Hońdo, CFA, Quercus TFI S.A.