Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

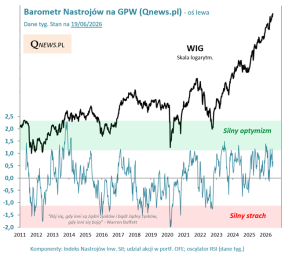

Początek maja to, jak co roku, powracający temat "sell in May". Odświeżmy statystyki, by zastanowić się nad tym, czy rynek akcji jest faktycznie w bardziej problematycznym punkcie roku.

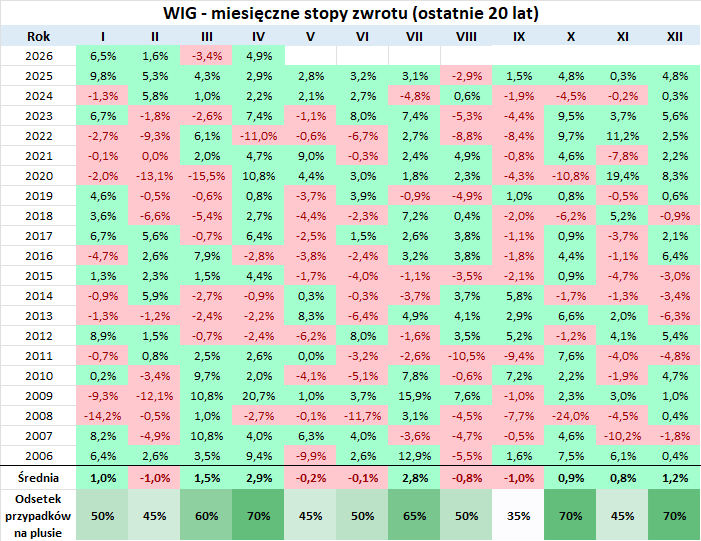

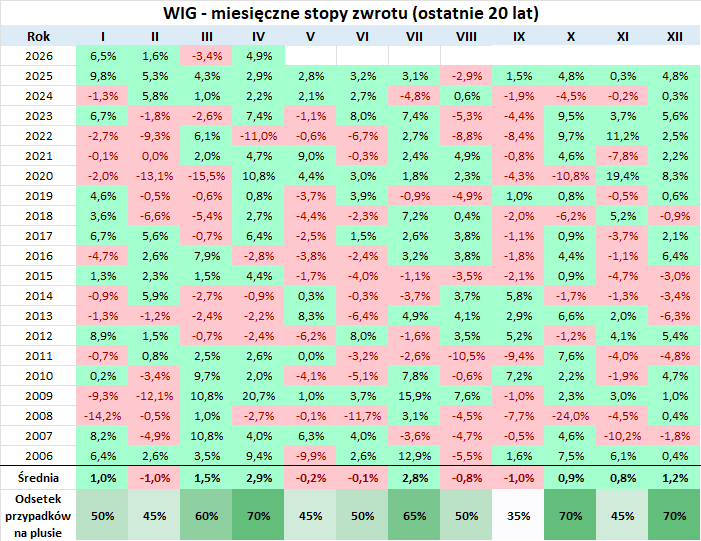

Zacznijmy od tego, że zakończony kwiecień, przynosząc zwyżkę WIG o prawie 5 proc., perfekcyjnie wpisał się w renomę tego miesiąca, który w statystykach zapisał się jako jeden z najlepszych okresów roku. Zarówno pod względem średniej stopy zwrotu, jak i odsetka przypadków na plusie (70%) kwiecień należy do ścisłej czołówki. W tym roku też nie zawiódł.

A co z majem? Czy jego zła sława jest uzasadniona?

Z jednej strony maj w porównaniu z kwietniem wypada w statystykach wyraźnie słabiej:

średnia zmiana WIG to -0,2% (dane za 20 lat),

maj przyniósł zwyżkę WIG w 45% ostatnich 20 lat, co jest jednym z najsłabszych wyników w całym roku (słabszy jest tylko wrzesień).

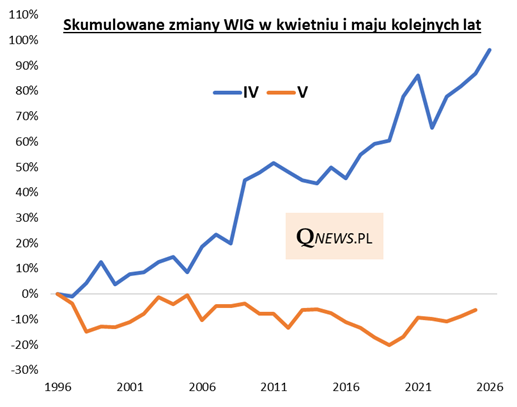

Najlepiej te wszystkie różnice widać na wykresie pokazującym skumulowane stopy zwrotu w poszczególnych miesiącach.

Widać tu, że na tle wybitnego kwietnia, który z dość wyraźną systematycznością zwiększa wartość WIG-u, maj na przestrzeni lat wypada blado - skumulowana stopa zwrotu jest na dłuższą metę "płaska".

Ten fakt można traktować jako argument w obronie słynnej maksymy "sell in May", ale też trzeba brać na nią pewną poprawkę. Przecież nie każdy maj jest pod kreską (poprzednie dwa były akurat na plusie) - tak daleko idącej tezy nie potwierdza też test tzw. istotności statystycznej (nie da się wiarygodnie stwierdzić, że maj jest "skazany" na ujemną stopę zwrotu).

Tomasz Hońdo, CFA, Quercus TFI S.A.