Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

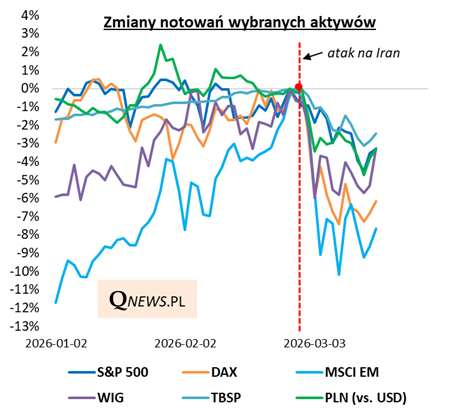

Podczas gdy notowania aktywów przecenionych na skutek bliskowschodniej zawieruchy próbują odreagowywać ostatnie tąpnięcie...

... w tzw. międzyczasie ukazał się najnowszy sondaż Bank of America wśród zarządzających funduszami, który przynosi ciekawe nowości, jeśli chodzi o nastroje rynkowe.

Zacznijmy od kontekstu. Dokładnie miesiąc temu, opisując lutowy sondaż BofA, doszedłem do wniosku, że "silny optymizm rynkowy sygnalizowany przez sondaż pozostaje jednym z głównych czynników ryzyka dla rynków akcji w kolejnych miesiącach (kwartałach?)".

Ten kontekst bez wątpienia mówi wiele na temat źródeł marcowego tąpnięcia na rynkach.

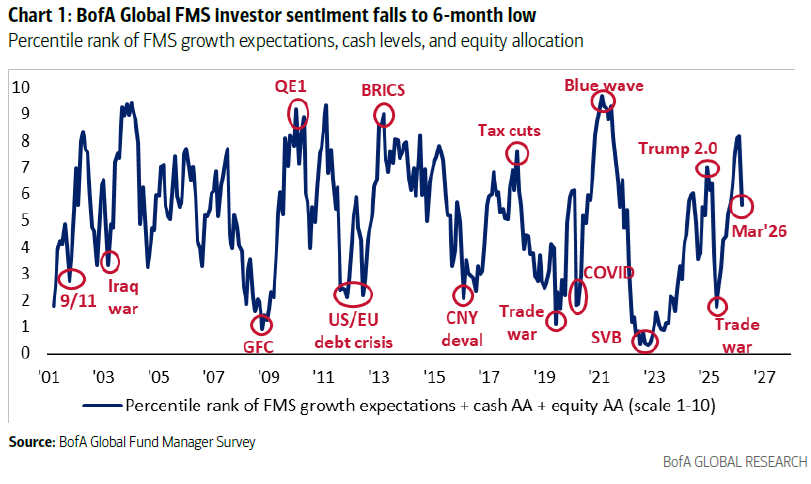

Teraz pojawia się innego rodzaju pytanie: w jakim stopniu ten wcześniejszy nadmierny optymizm inwestorów uległ "zdrowemu" schłodzeniu? Najnowszy sondaż BofA wydaje się o tyle dobrym miejscem do poszukiwań odpowiedzi, bo został przeprowadzony między 6 i 12 marca, a więc już w trakcie największej zawieruchy.

Prześledźmy tradycyjnie kilka najważniejszych punktów.

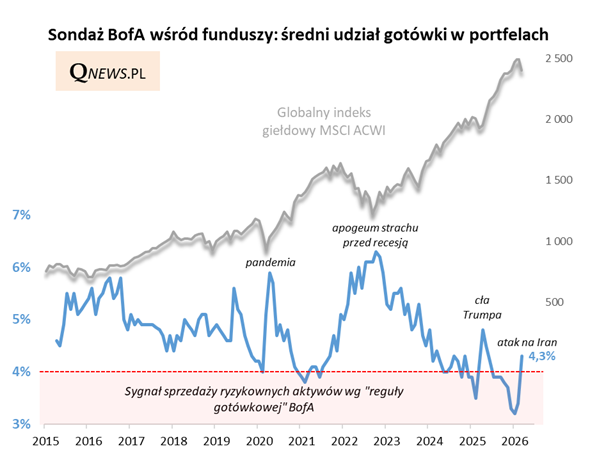

Średni udział gotówki w portfelach, który przed miesiącem drgnął w górę z rekordowo niskiego pułapu (co określiłem jako "niepokojące"), w marcowej ankiecie podskoczył już zdecydowanie mocniej - do 4,3 proc., co jest wartością najwyższą od maja 2025. Wskaźnik ten opuścił tym samym strefę sygnału sprzedaży ryzykownych aktywów.

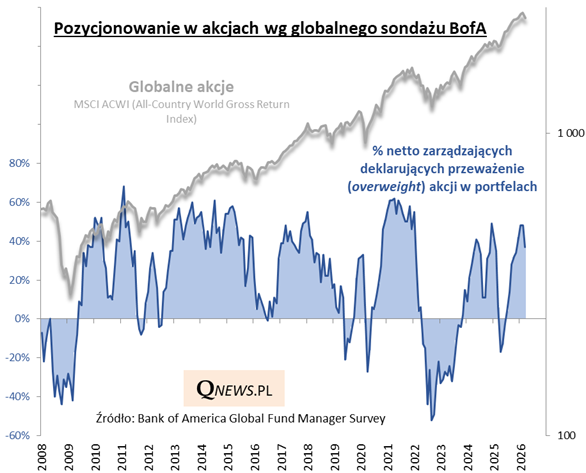

Z kolei wskaźnik pozycjonowania (zaangażowania) w akcjach odbił się w dół od szczytu odnotowanego w końcówce 2024 (punkt kulminacyjny euforii powyborczej w USA).

Ucieczka do bezpiecznej gotówki i zmniejszenie zaangażowania w akcjach w połączeniu z jednoczesnym ochłodzeniem oczekiwań odnośnie koniunktury gospodarczej (z poziomu najwyższego od 2021 roku do najniższego od prawie pół roku) zadecydowały też o wyraźnym skorygowaniu się zagregowanego wskaźnika "sentymentu" inwestorów, który cofnął się do pułapu najniższego od pół roku.

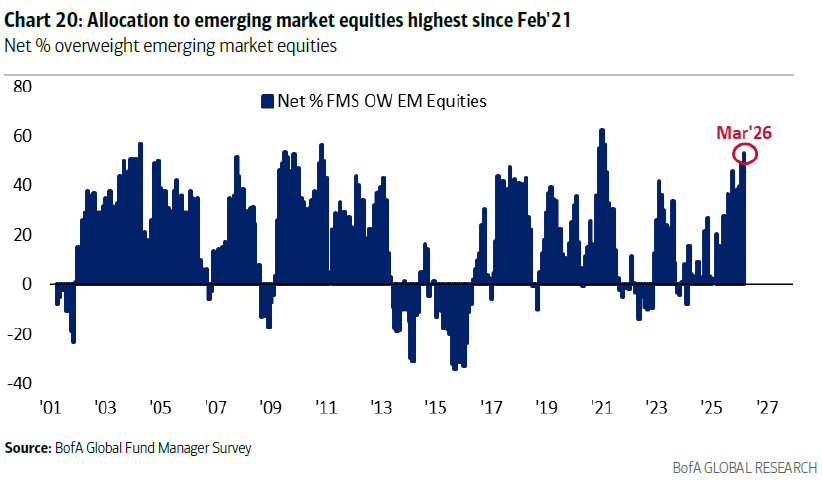

W tym ogólnie korekcyjnym krajobrazie zaskakuje mnie jedna kwestia. Wydawać by się mogło, że ponieważ najbardziej poturbowanym w trakcie marcowej zawieruchy aktywem okazały się akcje z rynków wschodzących (MSCI EM na pierwszym z powyższych wykresów), to zgodnie z typowym zachowaniem powinien mocno skorygować się również udział tego aktywa w portfelach wg najnowszego sondażu. A tymczasem widzimy coś dokładnie odwrotnego. Deklarowane przeważenie emerging markets w portfelach ... urosło do poziomu najwyższego od lutego 2021. Tak się składa, że to właśnie w II 2021 indeks MSCI EM ustanowił szczyt hossy, do którego potem miał powrócić dopiero po niemal pięciu latach...

Być może ten dalszy wzrost zaangażowania na EM to jakaś anomalia, związana z rynkami surowcowymi, z którymi emerging markets bywają tradycyjnie kojarzone. Sondażowe zaangażowanie w surowcach, na fali skoku cen ropy naftowej, również podskoczyło bowiem do wyśrubowanego na tle historii poziomu.

Jak to wszystko interpretować? Paradoksalnie dobrze, że rynki wyleczyły się z nadmiernego optymizmu - to może wyjść na zdrowie koniunkturze w przypadku uspokojenia obaw geopolitycznych. Taktyczny sygnał do wystrzegania się ryzykownych aktywów wynikający z "reguły gotówkowej" został anulowany. Oczywiście schłodzenie nastrojów nie jest jednocześnie tak głębokie jak np. w reakcji na cła Trumpa przed niemal rokiem, więc trudno tu mówić o okazji dużego kalibru.

Tomasz Hońdo, CFA, Quercus TFI S.A.