Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

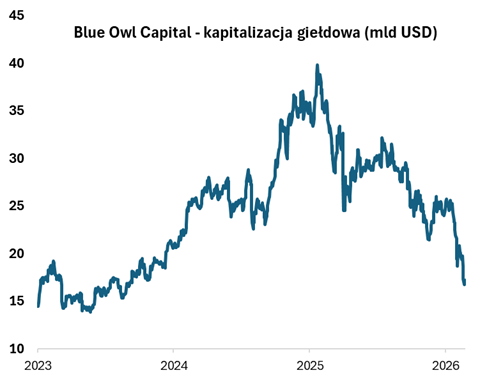

Private credit (dług prywatny, czyli finansowanie przedsiębiorstw nie za pomocą kredytów bankowych ani obligacji, lecz poprzez bezpośrednie pożyczki udzielane przez wyspecjalizowane fundusze), to klasa aktywów, która jest zarazem ciekawa, jak i wzbudzająca ostatnio pewne obawy i kontrowersje. Ubiegłotygodniowe wycofanie się jednego z największych amerykańskich graczy na tym rynku, Blue Owl Capital, z regularnej obsługi rosnącej fali żądań odkupu w swoim funduszu skierowanym również do inwestorów detalicznych (zamiast tego ma zwracać kapitał stopniowo) wywołało wręcz porównania do początków globalnego kryzysu finansowego (2008). Kapitalizacja giełdowa Blue Owl, która jeszcze rok temu sięgnęła 40 mld USD, skurczyła się od tego czasu o ponad połowę.

Znany ekonomista Mohamed A. El-Erian zastanawiał się w ostatnich dniach w mediach społecznościowych, czy problemy Blue Owl to przysłowiowy "kanarek w kopalni", którego śmierć miałaby zwiastować nadejście poważniejszych problemów w systemie finansowym tak, jak to było w sierpniu 2007, gdy bank BNP Paribas zamroził swoje fundusze inwestujące na borykającym się z narastającymi problemami rynku pożyczek hipotecznych typu subprime (gorszej jakości).

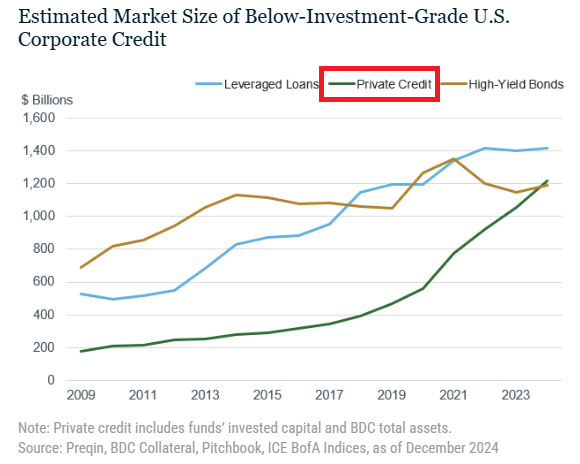

Pewien paradoks polega na tym, że private credit jako klasa aktywów zaczęła rozwijać się szybciej właśnie w następstwie globalnego kryzysu z 2008 roku. Nałożenie przez regulatorów bardziej restrykcyjnych wymogów na sektor bankowy niejako "wypchnęło" część finansowania przedsiębiorstw poza ten sektor. Największy boom przyszedł jednak w ostatnich latach, szczególnie od czasu pandemii. Z niedawnych wyliczeń nowojorskiego oddziału Fedu wynika, że wartość amerykańskiego rynku private credit od tego czasu podwoiła się, a na koniec 2024 roku zbliżyła się do 1,3 biliona dolarów (ostatnio w komentarzach pojawia się już liczba raczej 1,8 bln USD), wyprzedzając tym samym wartość rynku obligacji "high yield" i jeszcze bardziej zmniejszając dystans do tzw. leveraged loans. Innymi słowy segment private credit w ostatnich latach coraz bardziej "rozpychał się" kosztem innych rodzajów długu o podwyższonym ryzyku/rentowności (poniżej tzw. ratingu inwestycyjnego).

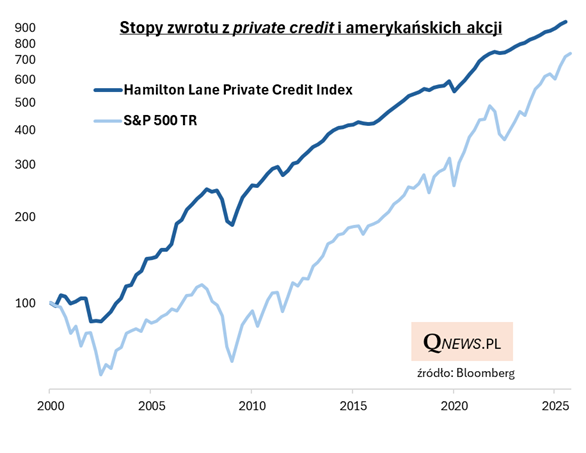

Szybki rozwój private credit wynika zarówno z korzyści dla firm szukających finansowania alternatywnego dla kredytów bankowych/klasycznych obligacji, jak i zainteresowania inwestorów ze względu na konkurencyjne stopy zwrotu (będące efektem relatywnie wysokiego oprocentowania pożyczek). Przynajmniej "na papierze" stopy zwrotu z PC wyglądają imponująco na długą metę, konkurując nawet z rynkiem akcji przy dużo mniejszej zmienności (oczywiście pamiętajmy, że stopy zwrotu sprzed wielu lat mogą tu być o tyle mało reprezentacyjne, że wtedy ten rynek był dużo mniejszy).

Te zachęcające historyczne stopy zwrotu trzeba jednak oprószyć przysłowiową szczyptą soli, pamiętając o tym, że inwestycje w prywatny dług z natury cechują się mniejszą transparentnością i luźniejszymi regulacjami w porównaniu z aktywami publicznymi, takimi jak akcje czy obligacje notowane na giełdach. A przede wszystkim aktywa posiadane przez fundusze PC cechują się nieporównywalnie mniejszą płynnością, tzn. dużo trudniej je szybko sprzedać w razie odpływów kapitału.

Chociaż pojawiły się analizy sugerujące, że problemy Blue Owl mają dość specyficzny (konstrukcyjny) charakter, to jednak nie brakuje też obaw, że może to być oznaka szerszych trudności z pozyskaniem płynności na rynku prywatnych pożyczek. W ten pogarszający się sentyment wpisują się najnowsze doniesienia z innego dużego podmiotu z tego rynku, New Mountain Finance Corp., który w poszukiwaniu płynności sprzedał z dyskontem aktywa warte prawie 0,5 mld USD.

Sentymentu nie poprawiły też najnowsze projekcje banku UBS. Niespełna miesiąc temu (a więc jeszcze przed zawieruchą w Blue Owl) stratedzy banku zaprezentowali "najgorszy scenariusz", w którym szacowali, że 13 proc. pożyczek prywatnych może nie zostać spłacone w przypadku, gdyby rozwój sztucznej inteligencji (AI) wywołał silne wstrząsy w niektórych branżach gospodarki, w tym w firmach technologicznych, finansowanie których stało się w ostatnich latach znalazło się również na celowniku private credit. Po najnowszych turbulencjach UBS podniósł ten szacunek z 13 do 15 proc., wskazując na coraz większe obawy o przyszłość niektórych firm technologicznych, dla których AI zaczyna stanowić niebezpieczną konkurencję.

Czytaj też: Sektor software pod presją rewolucji AI

W tym miejscu warto przypomnieć słowa szefa banku J.P. Morgan J. Dimona, który na jesieni ub.r. ostrzegał przed "karaluchami" na rynku długu.

A jaka jest moja ocena sytuacji? Chyba najbliżej mi do diagnozy stratega firmy zarządzającej Nomura Asset Management Yuji Maeda'y, który z jednej strony uważa przypadek Blue Owl za dość specyficzny i o ograniczonym wpływie na cały system, ale z drugiej przekonuje też, że sytuacja na rynku prywatnych pożyczek stanowi jednak czynnik ryzyka, który wymaga monitorowania.

Tomasz Hońdo, CFA, Quercus TFI S.A.