Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

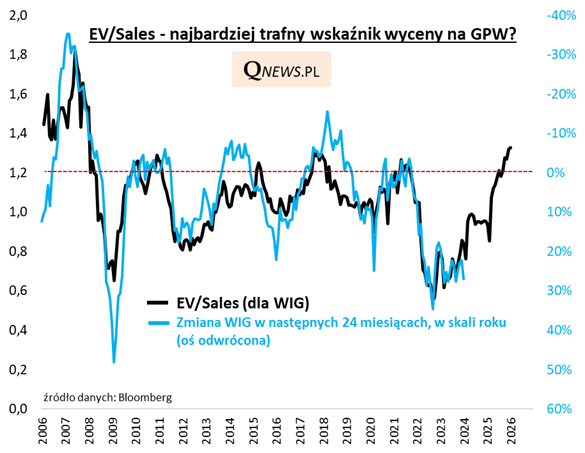

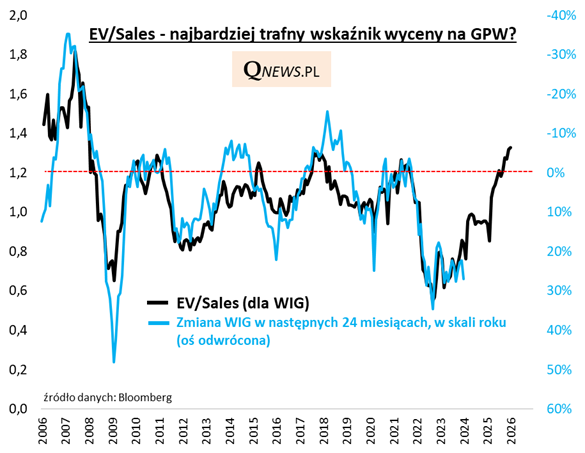

Kilka dni temu pisałem o wskaźnikach P/E i P/BV na polskim rynku akcji. Moje najnowsze badania sugerują jednak, że ich moc prognostyczna, jeśli chodzi o przyszłe zachowanie WIG-u, blednie w porównaniu z dużo mniej popularnym wskaźnikiem, jakim jest ... EV/Sales. Pokazuje on relację między wartością rynkową przedsiębiorstw (precyzyjnie EV - szczegóły w notce pod artykułem), a przychodami ze sprzedaży.

To właśnie EV/Sales jednogłośnie wygrywa pod względem wskazówek odnośnie przyszłych zmian WIG-u w kolejnych kilku latach (licząc od punktu pomiaru). Niezłe dopasowanie danych historycznych widać już przy 2-letnim (24-miesięcznym) horyzoncie inwestycyjnym, co pokazuje poniższy wykres.

Dlaczego EV/Sales zdaje się mieć najlepszą moc prognostyczną w porównaniu np. z P/E lub P/BV, w przypadku których trudno o tak "eleganckie" dopasowanie danych? Być może dlatego, że przychody ze sprzedaży, na których bazuje ten wskaźnik, są:

- pozycją księgową o dużo większej stabilności niż bardziej chwiejne i podatne na cykl koniunkturalny zyski spółek (przychody są na samej górze rachunku wyników, zaś zysk netto jest na samym dole, co oznacza że na jego wysokość wpływać może wiele "zakłóceń" po drodze),

- bardziej realistyczną i aktualną miarą niż wartość księgowa (używana w P/BV).

Nie chciałbym przez to powiedzieć, że przychody to "jedynie słuszny" parametr do oceny poziomu wycen, zwłaszcza w przypadku poszczególnych spółek (tutaj byłbym bardzo ostrożny z taką diagnozą), ale w przypadku całego rynku zdaje się dawać ciekawe wskazówki, co pokazują wyraźnie dane historyczne.

Najnowszym testem trafności EV/Sales są wydarzenia ostatnich kilku lat. Bessa 2022 roku zepchnęła wskaźnik do rekordowo niskiego poziomu - to, że potem w kolejnych 24 miesiącach WIG rósł w tempie ponad 30 proc. w skali roku zdaje się nie być przypadkiem w kontekście zależności pokazanej na wykresie.

Jaka jest aktualna diagnoza? W styczniu EV/Sales znalazł się najwyżej od stycznia 2008, czyli od dokładnie ... 18 lat (!) - doszedł do ok. 1,33 wg danych Bloomberga.

Bardzo dosłowne potraktowanie pokazanej prawidłowości sugeruje, że stopa zwrotu z WIG-u w kolejnych 24 miesiącach będzie ... ujemna.

Na pocieszenie warto jednak wspomnieć o dwóch zastrzeżeniach. Po pierwsze projekcja ta niekoniecznie przesądza o tym, co będzie się działo w horyzoncie np. 12-miesięcznym (tutaj moc prognostyczna jest dużo słabsza) - w scenariuszu bardzo optymistycznym nie da się wykluczyć przecież wspinaczki EV/Sales w kierunku szczytów z 2007 roku. Po drugie nie ma żadnej gwarancji, że pokazana na wykresie zależność pozostanie równie silna także w przyszłości (problem słabnących zależności to standardowy problem w takich analizach).

Reasumując, wskaźnik o największej historycznej mocy prognostycznej na GPW - EV/Sales - zdaje się snuć umiarkowanie negatywny scenariusz dla stóp zwrotu w horyzoncie 2-letnim. Nie traktujmy tego jednak jako nieomylnej wyroczni (bo takich nie ma), lecz raczej jako dodatkową wskazówkę.

EV/Sales - krótko o niuansach

EV w tym wskaźniku to nie tyle kapitalizacja giełdowa spółek, lecz "enterprise value" (ciężko o klarowne polskie tłumaczenie, bo "wartość przedsiębiorstwa" niewiele mówi) czyli suma kapitalizacji oraz długu netto (to z kolei dług finansowy pomniejszony o środki pieniężne). W przypadku przychodów ze sprzedaży ("sales") pokazana na wykresie wersja wskaźnika bazuje na prognozach analityków zebranych przez Bloomberg.

Tomasz Hońdo, CFA, Quercus TFI S.A.