Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

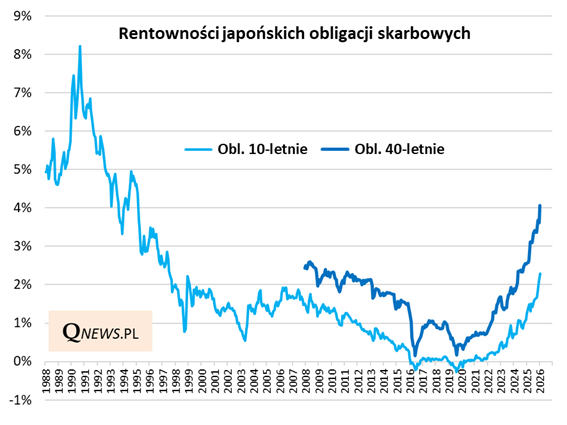

Od kiedy w grudniu poruszałem - jakże istotny z punktu widzenia globalnych powiązań między rynkami i gospodarkami - temat rosnących rentowności japońskich obligacji, omawiany trend nie tylko nie dobiegł końca, ale wręcz jeszcze bardziej przyspieszył w nowym roku.

O ile w grudniu pisałem o przebiciu przez rentowność 10-letnich obligacji progu 2 proc., to teraz głośnym echem odbił się wzrost rentowności jeszcze dłuższych instrumentów - 40-letnich - powyżej 4 proc., co jest rekordem w historii tych papierów sięgającej 2007 roku.

W ramach szukania pozytywów można powiedzieć, że po latach śmiesznie niskiej dochodowości (momentami nawet ujemnej) japońskich obligacji teraz stają się one wreszcie rozsądniej wycenione i bardziej zyskowne z punktu widzenia inwestorów.

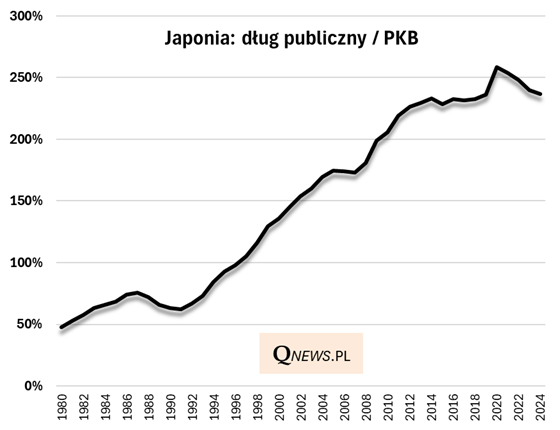

Jednak proces ich uatrakcyjniania wiąże się też z bolesnymi bieżącymi konsekwencjami (spadek cen obligacji) i wywołuje rozmaite obawy związane ze stanem finansów Japonii. Nie jest tajemnicą, że w ostatnich dekadach kraj ten stał się najbardziej zadłużonym względem PKB wśród dużych rozwiniętych gospodarek. O ile przez lata nie miało to dużych konsekwencji, bo niska rentowność obligacji pozwalała tamtejszemu rządowi refinansować dług po niskich kosztach, to wraz z podnoszeniem się owej rentowności finansowanie nie będzie już tak tanie.

Tymczasem japońscy politycy zdają się zupełnie nie przejmować tymi rynkowymi obawami. Urzędująca premier Sanae Takaichi nie tylko zapowiedziała zawieszenie podatku od żywności, ale ogłosiła plan przedterminowych wyborów parlamentarnych, które miałyby dać jej mandat do jeszcze większego fiskalnego popuszczania pasa. Trudno się dziwić, że w takich okolicznościach rentowności obligacji wspinają się na nowe maksima.

Co prawda, jak już zwracałem uwagę w grudniowym artykule, japońskie finanse publiczne to przypadek szczególny ze względu na to, że są one dość odizolowane od świata, a największym posiadaczem obligacji jest tamtejszy bank centralny, to jednak wszystkie te obawy wpisują się w percepcję luźnego podejścia do finansów publicznych w innych gospodarkach, z USA na czele.

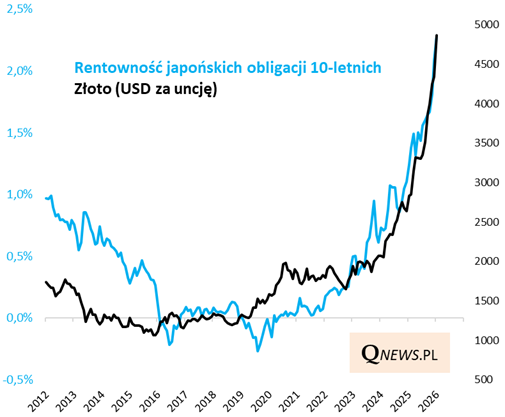

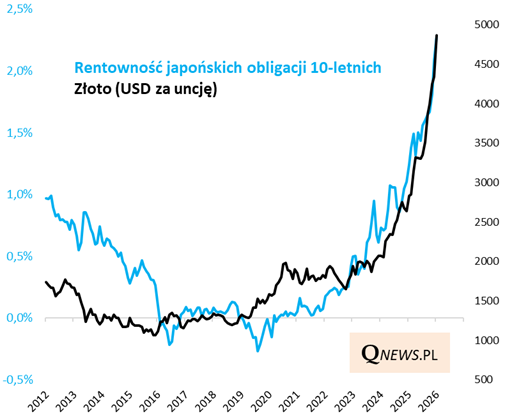

Fascynujący i intrygujący temat japońskiego długu zdaje się mieć daleko idące konsekwencje. Jak pokazujemy na poniższym wykresie, nie jest chyba całkowitym zbiegiem okoliczności to, że dynamicznej wspinaczce rentowności obligacji Kraju Kwitnącej Wiśni towarzyszy równie dynamiczna zwyżka cen złota, które bywa postrzegane jako alternatywa dla globalnego długu skarbowego.

Reasumując, przez lata Japonia była wskazywana jako przykład kraju, w którym mimo gigantycznego długu publicznego możliwe jest utrzymywanie skrajnie niskich rentowności obligacji. To wszystko się zmienia, przy okazji wywierając wrażenie na globalnych rynkach.

Tomasz Hońdo, CFA, Quercus TFI S.A.