Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Podczas gdy relatywnie długi czas trwania obecnej hossy na GPW (w trakcie października miną 3 lata od dna z jesieni 2022) w naturalny sposób skłania do bacznego wypatrywania sygnałów ewentualnego wygasania impulsu wzrostowego, to nie można też przecież przejść obojętnie wobec ... zupełnie odwrotnych (pozytywnych) sygnałów.

Na taki - wyraźnie optymistyczny - sygnał natrafiliśmy, aktualizując po wrześniu nasze wskaźniki tzw. szerokości rynku (market breadth).

Okazuje się, że we wrześniu znów w górę poszła liczba spółek na GPW notowanych wyżej niż rok temu, a jednocześnie zmalała liczba firm notowanych niżej niż przed rokiem. W efekcie wskaźnik pokazujący różnicę między tymi dwiema liczbami znalazł się powyżej zera - po raz pierwszy od połowy 2024 roku.

W oczy rzuca się fakt, że powyższy wskaźnik porusza się w sposób silnie cykliczny. Od przełomu roku jest w fazie wzrostowej i właśnie w ramach jej pojawił się kolejny kamień milowy. Wyjście wskaźnika powyżej zera to nie jest coś, co pojawiało się historycznie w okolicach szczytu hossy, lecz raczej w jej ... początkowej fazie (poprzednio wiosna 2023 oraz połowa 2020).

Czytaj też: Wskaźnik przepływów w funduszach akcji odbija od dna

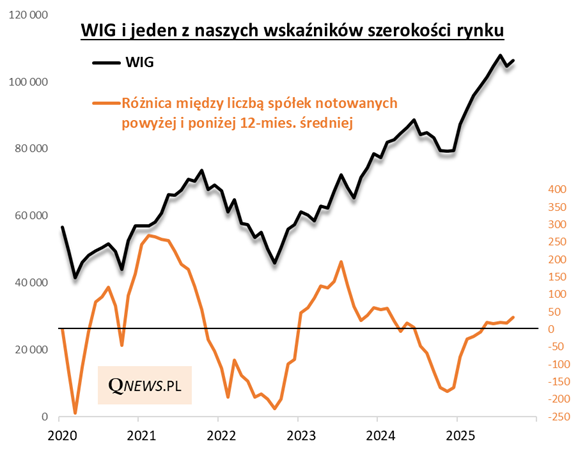

Podobnie wygląda też spokrewniony z powyższym inny wskaźnik z naszego arsenału, pokazujący różnicę między liczbą spółek notowanych powyżej i poniżej 12-miesięcznej średniej kroczącej (to troszkę inny sposób badania szerokości rynku). Powyżej zera znalazł się już wcześniej, a teraz kontynuuje wspinaczkę na wyższe poziomy.

Reasumując, zachowanie naszych wskaźników szerokości rynku na GPW to akurat jeden z technicznych argumentów za kontynuacją hossy, przynajmniej z historycznego punktu widzenia.

Tomasz Hońdo, CFA, Quercus TFI S.A.