Bądź na bieżąco! Zapisz się na NEWSLETTER

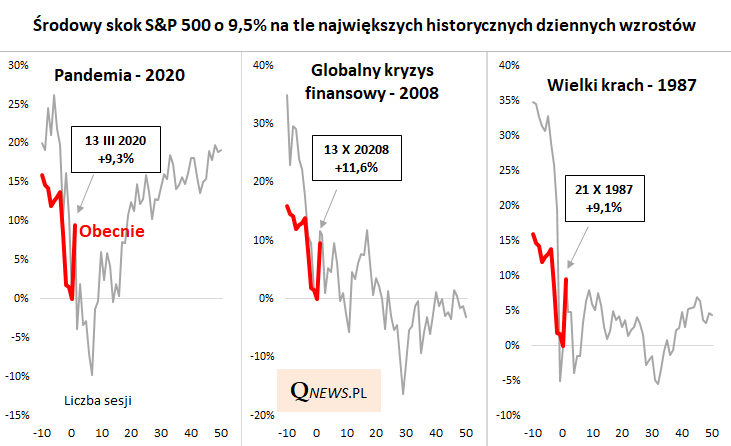

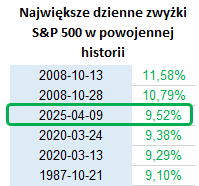

Chyba niejednemu inwestorowi przybyło siwych włosów na skutek szalonej zmienności na rynkach w ostatnich dniach, zafundowanej przez nieprzewidywalne posunięcia prezydenta Trumpa. Ledwie napisaliśmy o najbardziej gwałtownej od czasów pandemii przecenie na Wall Street, a środowa sesja przyniosła dla odmiany jeden z największych w historii dziennych wzrostów S&P 500 - indeks podskoczył o 9,5 proc. na wieść o zawieszeniu na 90 dni ledwie wprowadzonych, szokująco wysokich ceł dla większości krajów.

Obecność środowej sesji w powyższym zestawieniu budzi dość mieszane uczucia. Na liście tej znajdują się bowiem zwyżki odnotowane nie w trakcie stabilnej, zdrowej hossy, lecz wyłącznie w okresach należących do najbardziej dramatycznych. Są tu sesje z okresu pandemicznego krachu w 2020 roku, globalnego kryzysu finansowego 2008 czy też wielkiego krachu w 1987 roku. We wszystkich tych przypadkach gwałtowne podniesienie się notowań stanowiło odbicie po załamaniu.

Uderzające w tym zestawieniu jest też to, że zarówno w pandemii, jak i w trakcie kryzysu finansowego, tak mocne wyskoki miały miejsce po dwa razy. Do poniższych wykresów przyjęliśmy tylko pierwsze z takich podwójnych przypadków.

Jakie wnioski? W żadnym z powyższych historycznych przypadków gwałtowne odbicie (przynajmniej to pierwsze) nie zakończyło całego trendu spadkowego. W najlepszym razie S&P 500 poprzestał na przetestowaniu dołka sprzed odbicia (1987), a w pozostałych (2020, 2008-09) jeszcze go wyraźnie pogłębił.

Oczywiście tym razem trzeba brać poprawkę na to, że obecna sytuacja jest odmienna od tych historycznych przypadków, bo rynkowe wstrząsy nie zostały wywołane przez niezależną katastrofę, czy też załamanie systemu finansowego, lecz są głównie dziełem jednego człowieka. Rynki stały się w dużym stopniu zakładnikiem prezydenta Trumpa.

Z ciekawostek: niemal tuż przed ogłoszeniem zawieszenia ceł ekonomiści Goldman Sachs podnieśli szacunek prawdopodobieństwa recesji do 65 proc. Godzinę później, po kolejnym zaskoczeniu od Trumpa, wycofali się z tego scenariusza. To pokazuje, z jak ogromną niepewnością gospodarczą mają do czynienia nie tylko ekonomiści i analitycy, ale też firmy w USA i na świecie.

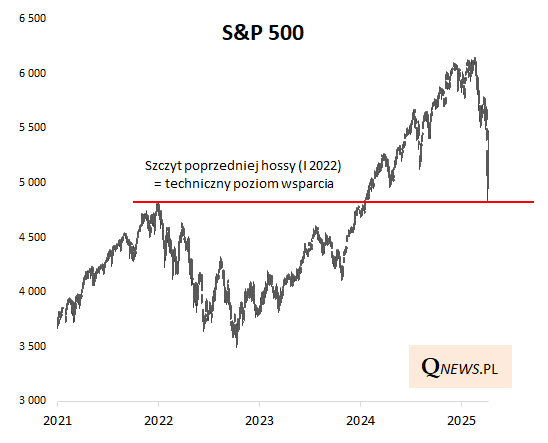

Szukając pozytywów, mogących teoretycznie odróżnić obecną sytuację od opisanych wyżej, raczej niepokojących historycznych analogii, warto zwrócić uwagę, że spadek S&P 500 poprzedzający środowe gwałtowne odreagowanie, zatrzymał się niemal idealnie na poziomie szczytu poprzedniej hossy, ze stycznia 2022 (sprzed bessy wywołanej przez inflację i podwyżki stóp), w okolicy 4800 pkt. To tylko potwierdza duże znaczenie tego kluczowego technicznego poziomu wsparcia. Warto też dodać, że indeks dosłownie niemal w ostatnim momencie uratował się przed przekroczeniem umownego progu bessy (spadek o 20 proc. poniżej szczytu w cenach zamknięcia). Granica bessy leży na wysokości 4915 pkt., a więc nieco powyżej pokazanego na wykresie poziomu wsparcia.

Reasumując, jesteśmy świadkami ogromnej zmienności, spotykanej wcześniej tylko w czasie najbardziej dramatycznych zdarzeń. Środa pokazała jasną stronę owej zmienności, przynosząc gwałtowne odreagowanie na zasadzie uczucia ulgi. Ale historia pokazuje, że to może nie być jeszcze koniec nerwowości na rynkach.

Tomasz Hońdo, CFA, Quercus TFI S.A.