Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

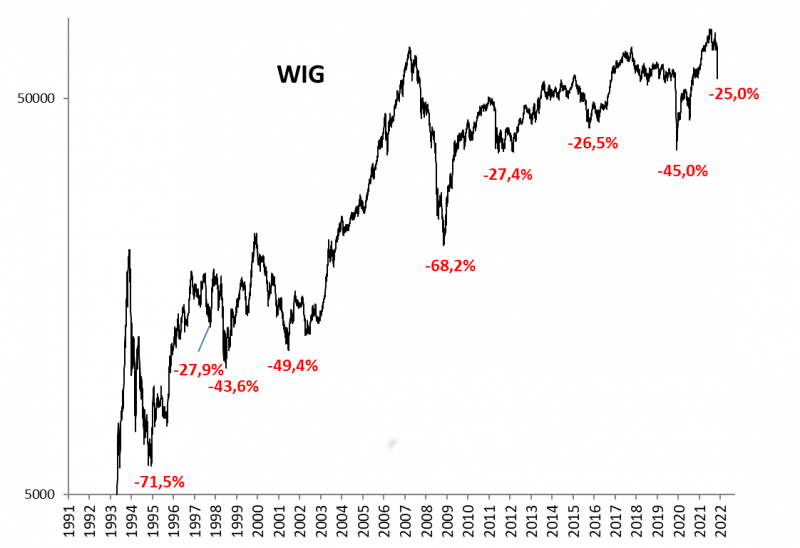

Historia podpowiada, że możliwym scenariuszem po krachu powiększającym skalę spadku WIG do 25% od szczytu hossy, są naprzemienne wzloty i upadki w kolejnych miesiącach. Dopiero po tym okresie powinno się wyjaśnić czy WIG podąży optymistyczną ścieżką z lat 2011-13, czy raczej recesyjną z 2008.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Nie ukrywam, że chłodne analizowanie obecnej sytuacji z czysto rynkowego i inwestycyjnego punktu widzenia jest takim samym, a może jeszcze większym wyzwaniem niż w trakcie krachu po wybuchu pandemii przed niemal dwoma laty, bo w grę znów wchodzą tu ludzkie dramaty. Tyle że tym razem spowodowane przez szaleńczą politykę przypominającą najciemniejsze czasy sowieckiego imperium, a nie przez niewidocznego gołym okiem wirusa.

Jakkolwiek wspomniany krach po wybuchu pandemii wydawać się może naturalnym punktem odniesienia do analizy, gdyż jest to najświeższe tego typu zdarzenie w pamięci inwestorów, to jednak przyglądając się historii można odnieść wrażenie, że jest to niekoniecznie najlepszy kandydat do porównania.

Rys. 1. Historia kołem się toczy – mamy kolejny cykliczny spadek na GPW

Źródło: Qnews.pl, GPW.

Podstawowa różnica względem sytuacji z marca 2020 jest taka, że wtedy był to już końcowy etap bessy rozwijającej się na GPW od dwóch lat, tymczasem obecnie tendencja spadkowa zaczęła się rozwijać raptem kilka miesięcy temu.

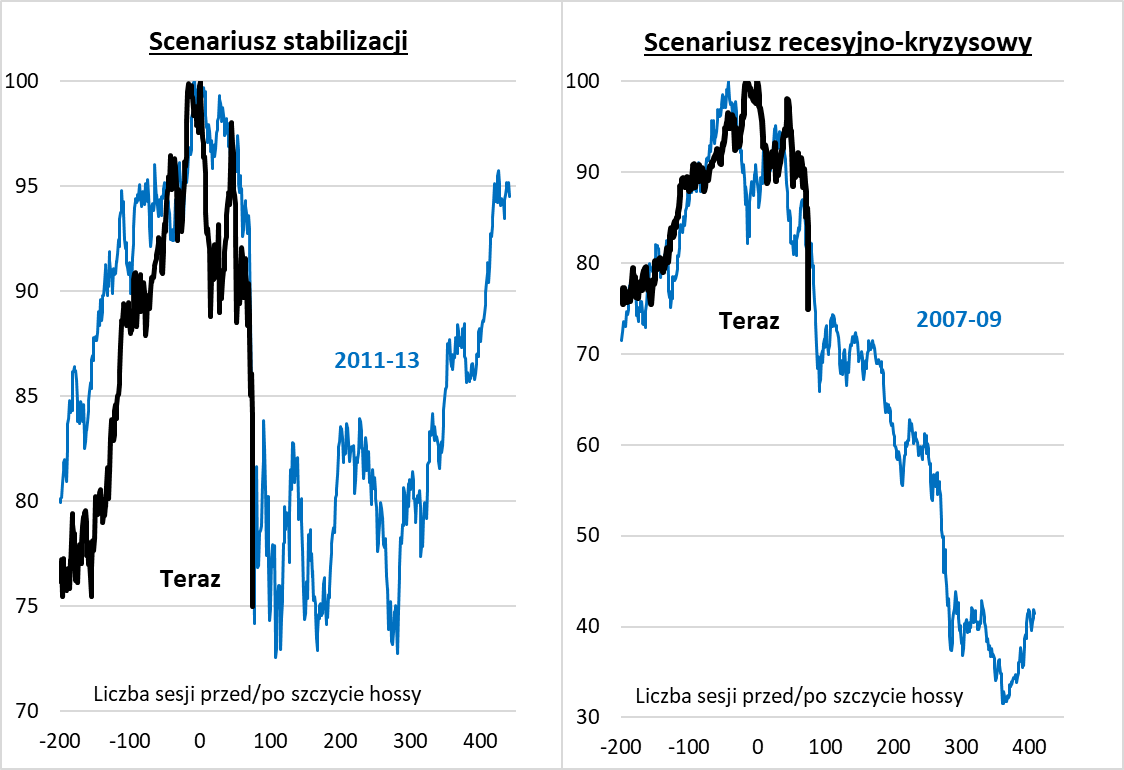

Przeglądając całą gamę historycznych epizodów, jako najbardziej przypominające obecną trajektorię WIG-u wyłowić można przede wszystkim dwa, w przypadku których podobieństwo jest wręcz uderzające: ten z 2011 roku oraz ten z 2007-08.

W tych porównaniach jesteśmy na dość wczesnym etapie, na którym obie te historyczne ścieżki są do siebie ciągle mocno zbliżone i trudno zidentyfikować która z nich okaże się właściwym drogowskazem. Na razie wiadomo tyle, że w obu tych scenariuszach rynek jest już bardzo blisko momentu, w którym fala panicznej wyprzedaży powinna przerodzić się w stabilizację, czy też raczej nerwową huśtawkę nastrojów. Ten etap w obu historycznych przypadkach trwał po kilka miesięcy. I dopiero po jego zakończeniu okazywało się czy WIG trwale broni wsparcia i pomału szykuje się do powrotu hossy (2011-12), czy może łamie wsparcia i nadchodzi kolejna fala bessy (2008).

Rys. 2. Dynamika krachu najbardziej przypomina przypadki z lat 2011 i 2008

Źródło: Qnews.pl, GPW.

Zauważmy, że nawet w stosunkowo optymistycznym wariancie z lat 2011-12 rynek akcji nie doznał nagłego cudownego uzdrowienia znanego ze wspomnianego przypadku z wiosny 2020. I wydaje się, że szanse na taką błyskawiczną rekonwalescencję również obecnie wydają się mocno ograniczone. Dlaczego? Zasadniczym problemem jest nastawienie banków centralnych. O ile wybuch pandemii oznaczał groźbę deflacyjnej zapaści w gospodarkach, na którą banki zareagowały, zalewając rynki morzem płynności (stąd tak szybkie ozdrowienie), to teraz sytuacja wygląda zgoła odmiennie. Zamiast groźby deflacji mamy raczej przed sobą widmo jeszcze wyższej inflacji na skutek drożejących surowców.

Zachowanie cen ropy naftowej, jednego z kluczowych elementów w rozgrywce politycznej Moskwy, jak na razie zdecydowanie bardziej przypomina wspomniane przypadki z lat 2008 i 2011, niż Covid-owy krach. Przypomnijmy, że po wybuchu pandemii odnotowano bezprecedensowe ujemne ceny kontraktów terminowych na ropę. Tymczasem w ostatnich dniach notowania ropy WTI flirtują z poziomem 100 USD za baryłkę. To raczej przypomina luty 2008 roku oraz luty 2011 (ten lutowy termin to przy okazji kolejna ciekawostka…).

O ile skutki wybuchu pandemii zbliżały gospodarki do widma deflacji, to teraz połączenie perspektywy spowolnienia gospodarek z wysoką inflacją prowadzi nas raczej do scenariusza stagflacji (stagnacja + inflacja). A taka sytuacja de facto wiąże ręce bankom centralnym, które wcześniej przespały dobry moment do w miarę bezbolesnej, stopniowej normalizacji polityki monetarnej. Przy wymykaniu się inflacji spod kontroli trudno wyobrazić sobie łatwą powtórkę z okresu Covid-owego, czyli zalanie gospodarek płynnością. Przestrzeń do poluzowania polityki pojawi się dopiero, gdy inflacja zacznie trwale słabnąć, np. pod wpływem silnego schłodzenia koniunktury gospodarczej – tyle że na to potrzeba czasu, tak jak np. w latach 2011-12.

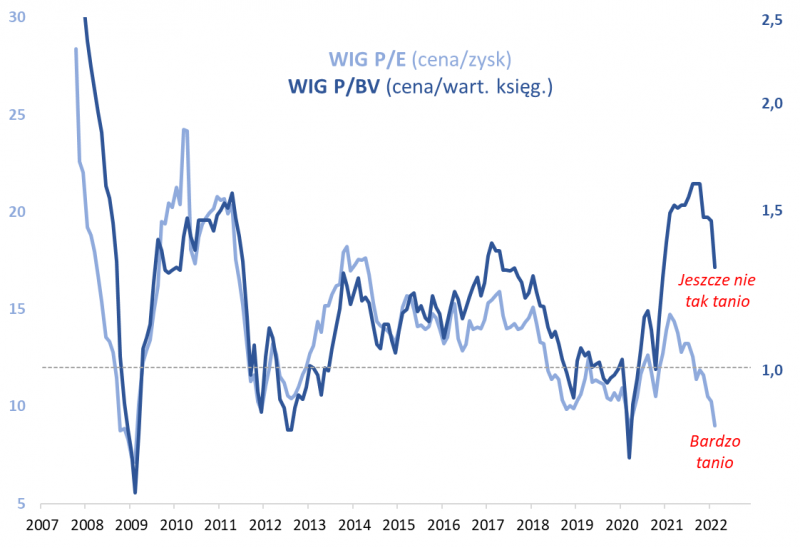

Chociaż jak wspomnieliśmy bardziej jednoznaczne zidentyfikowanie po której historycznej ścieżce kroczy WIG może okazać się łatwiejsze dopiero za kilka miesięcy (po domyślnym okresie stabilizacji), to jednak już teraz pewne wskazówki płyną z obecnego poziomu wycen akcji na GPW. Walory wydają się już na tyle tanie (P/E rzędu 9 po czwartkowej sesji), że powtórka katastrofalnej bessy z 2008 jest w tym kontekście na szczęście mało prawdopodobna, bo wtedy wyceny schodziły z astronomicznych poziomów. Z kolei według równie cenionego przez nas współczynnika P/BV (cena do wartości księgowej) nie jest jednak aż tak tanio jak po tąpnięciu w 2011 roku czy też po krachu Covid-owym.

Rys. 3. Wyceny na GPW – nieporównywalnie niższe niż na początku 2008 roku, ale czy wystarczająco niskie?

Źródło: Qnews.pl, Stooq.pl.

Reasumując, kreśląc spadkowe ścieżki dla WIG-u w serii poprzednich analiz nawet nie przypuszczaliśmy, że katalizatorem gwałtownie przyspieszającym realizację tego scenariusza będzie agresja Rosji na Ukrainie. Teraz punkt ciężkości w analizach przesuwa się na poszukiwanie odpowiedzi na pytanie co będzie działo się po sugerowanej przez historyczne przypadki, mogącej obejmować najbliższe miesiące, serii wzlotów i upadków.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.