Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

IV kwartał przechodzi do historii pod znakiem pierwszej od ponad dziewięciu lat serii podwyżek stóp procentowych w naszym kraju. Zacieśnienie polityki to dobra wiadomość z punktu widzenia walki z inflacją, ale także potencjalne efekty uboczne na rynkach akcji i nieruchomości.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Ostatnio sporo miejsca poświęcamy polityce monetarnej – i nie bez powodu. Temat jest tak ważny, że warto się nad nim znowu pochylić, dodając kolejne elementy układanki.

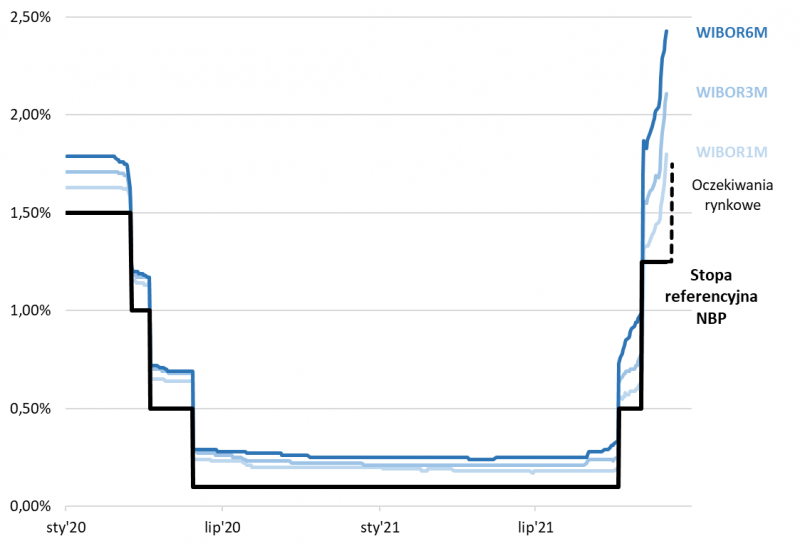

O ile ubiegły rok stał pod znakiem gwałtownego ścięcia stopy referencyjnej do niemal zera przez Radę Polityki Pieniężnej, to końcówka bieżącego roku odwróciła ten trend o 180 stopni. Sam fakt, że stopy rosną po raz pierwszy od ponad dziewięciu lat każe bacznie przyglądać się potencjalnym efektom tych decyzji. Tym bardziej, że wszystko wskazuje na to, że dotychczasowe dwie podwyżki to jeszcze nie koniec zacieśniania. Ekonomiści powszechnie spodziewają się kolejnej, trzeciej podwyżki na posiedzeniu 8 grudnia. Notowania kontraktów FRA implikują dalsze ruchy stopy referencyjnej w górę, aż do 3 proc. w połowie 2022 roku wobec 1,25 proc. po listopadowej podwyżce.

Abstrahując już od tych oczekiwań, warto zwrócić uwagę, że już teraz skala zacieśnienia jest imponująca, szczególnie jeśli spojrzymy na rynkowe stawki (WIBOR), które bezpośrednio przekładają się np. na koszt kredytów bankowych lub oprocentowanie części obligacji. Stawki WIBOR niejako wyprzedzająco urosły sporo powyżej stopy referencyjnej, dyskontując jej dalsze podwyżki. Jeśli spojrzymy na 12-miesięczne zmiany WIBOR3M, okaże się, że tempo zacieśniania jest najszybsze od … 2008 roku. Temat bez wątpienia jest godny dalszych analiz.

Rys. 1. Gwałtowny wzrost oficjalnych i rynkowych stóp procentowych

Źródło: Qnews.pl, NBP, Bloomberg.

Pozytywne efekty

Jak zawsze to bywało, zaostrzanie polityki monetarnej będzie miało zarówno pozytywne, jak i negatywne efekty. Jasna strona podwyżek to przede wszystkim obrona nadszarpniętej reputacji banku centralnego, którego wiarygodność wcześniej stała przecież pod dużym znakiem zapytania ze względu na uparcie gołębią retorykę. Dobrze, że domyślne hasło „niskie stopy za wszelką cenę” zostało porzucone. W przeciwnym razie Polsce mógłby grozić scenariusz dobrze znany z Turcji, gdzie politycznie uciśniony bank centralny nie może rozprawić się skutecznie z hiperinflacją i dramatyczną deprecjacją waluty. Odbywające się zacieśnienie monetarne w Polsce powinno zacząć redukować presję inflacyjną na przestrzeni przyszłego roku.

Z czysto inwestycyjnego punktu widzenia pozytywne aspekty podwyżek stóp są dwa. Po pierwsze widoczne po jakimś czasie antyinflacyjne efekty zacieśniania będą poprawiać realne (skorygowane o inflację) stopy zwrotu z dowolnych aktywów. Jeśli realną stopę zwrotu („R”) przedstawić jako „N” (nominalna stopa zwrotu) minus „I” (inflacja), to spodziewany spadek „I” będzie automatycznie poprawiał „R” niezależnie od tego co będzie się działo z „N”.

Drugi najbardziej namacalny pozytywny dla inwestorów skutek podwyżek stóp to opisywany już przed tygodniem szybki wzrost oprocentowania instrumentów dłużnych, czy to obligacji skarbowych o zmiennym kuponie czy też obligacji korporacyjnych. W obu przypadkach poziom oprocentowania jest uzależniony bezpośrednio od stawek WIBOR. Jak już wspominaliśmy, obligacje skarbowe typu WZ właśnie wkroczyły w większości w nowy półroczny okres odsetkowy z wyraźnie wyższym oprocentowaniem. Coraz wyższe odsetki stają się też stopniowo faktem w przypadku różnych serii papierów korporacyjnych.

WIG rekordowo słaby po drugiej podwyżce

Ale zaostrzenie polityki pieniężnej to nie tylko same plusy. Rosnący koszt pieniądza, szczególnie że wzrost ten odbywa się jak wspomnieliśmy w tempie najszybszym (rok do roku) od połowy 2008 roku, to czynnik negatywny z punktu widzenia rynków akcji i nieruchomości.

Nieprzypadkowy wydaje się fakt, że listopadowa zawierucha na GPW, w trakcie której WIG osunął się w pewnym momencie o 11 proc. od szczytu, rozpoczęła się praktycznie zaraz po drugiej podwyżce stóp. Reakcja krajowego rynku akcji na taką drugą w serii podwyżkę okazała się w pierwszych tygodniach rekordowo negatywna wg naszych obliczeń. WIG jak na razie zdecydowanie wybrał te z historycznych ścieżek, które biegną w dół (2007, 2011). A jeśli w najbliższych dniach zgodnie z oczekiwaniami dojdzie do trzeciej podwyżki, to do tych opadających ścieżek dołączy jeszcze przypadek z 2000 roku.

Z czego wynika potencjalny negatywny wpływ zacieśniania na rynek akcji? Wyższe koszty pieniądza mogą przyczynić się do spowolnienia w gospodarce w przyszłym roku, a jak wielokrotnie podkreślaliśmy w naszych analizach, krajowe indeksy są niezwykle wrażliwe na cykliczne wahnięcia tempa wzrostu. Jedyną przeciwwagą dla tych negatywnych efektów jest oczekiwany pozytywny wpływ podwyżek na zyski sektora bankowego, co było pieczołowicie dyskontowane w poprzednich miesiącach. Historia pokazuje jednak, że nawet branżowy indeks WIG-banki nie był w stanie obronić się w ostatecznym rozrachunku przed negatywnymi dla gospodarki skutkami podwyżek w latach 2008 czy 2011.

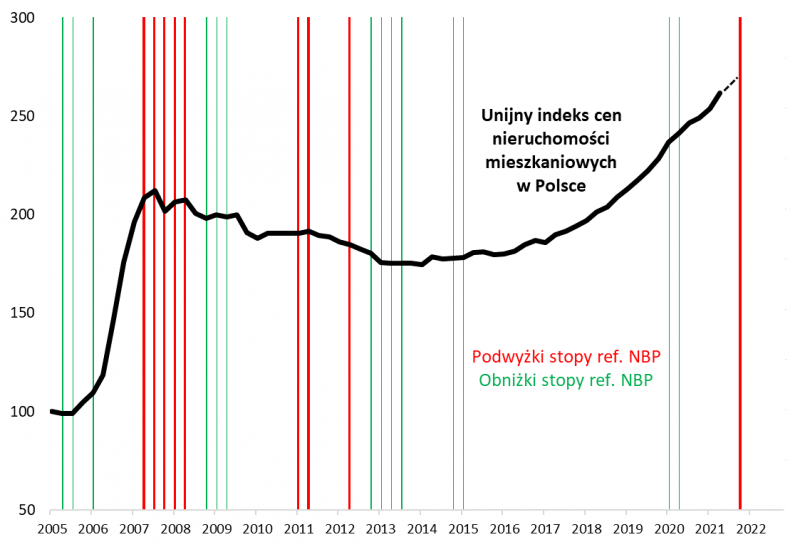

Nieruchomości odchorowały poprzednie serie podwyżek

Zacieśnienie polityki monetarnej to nie jest to co najbardziej lubi również rynek nieruchomości, który w ostatnich latach stał się miejscem swoistej gorączki inwestycyjnej. Zaznaczenie momentów podwyżek stóp na wykresie krajowego indeksu cen nieruchomości mieszkaniowych prowadzi do prostego wniosku – na przestrzeni kilkunastu lat, za jakie dysponujemy danymi, zacieśnienie monetarne ZAWSZE okazywało się negatywne dla cen na tym rynku. Nieodparcie nasuwa się tu wniosek, że seria podwyżek kosztów pieniądza wykoleiła hossę w latach 2007-08, a potem przyczyniła się do przedłużenia trendu spadkowego w latach 2011-12. Oczywiście trendy na rynku nieruchomości zależą również od innych czynników, ale polityka monetarna jest zdecydowanie jednym z tych najważniejszych.

Rys. 3. Podwyżki stóp zgodnie z tradycją wykoleją hossę na rynku nieruchomości?

Źródło: Qnews.pl, Eurostat, NBP.

Reasumując, wg powszechnych oczekiwań RPP na posiedzeniu 8 grudnia po raz trzeci w tym cyklu podniesie stopy procentowe. Zaostrzanie polityki pieniężnej ma i będzie miało zarówno pozytywne, jak i negatywne efekty. Pozytywne, to obrona wiarygodności banku centralnego i wyższe oprocentowanie obligacji zmiennokuponowych. Należy się jednocześnie liczyć z negatywnymi efektami na rynku akcji (WIG rekordowo negatywnie zachowywał się po drugiej, listopadowej podwyżce) i nieruchomości.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.