Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Zyski amerykańskich korporacji w III kwartale kontynuowały gwałtowną poprawę. W przyszłym roku analitycy oczekują nadal wzrostu zarobków, choć już w znacznie spokojniejszym tempie. Pod lupę bierzemy też kwestię wycen akcji na Wall Street.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Tradycyjnie blisko końca sezonu publikacji raportów kwartalnych amerykańskich korporacji przyglądamy się długoterminowym trendom finansowym. Przy okazji poświęcimy też kilka słów wynikom polskich spółek giełdowych.

Zacznijmy od tego, co na przestrzeni ponad półtora roku od pandemicznego krachu wydarzyło się z indeksem S&P 500. Tempo zwyżki popularnego benchmarku przerosło chyba wszelkie oczekiwania (w chwili pisania artykułu skala zwyżki od dołka z marca 2020 to ponad 110 proc.). Zestawienie zachowania indeksu z trendami w zyskach spółek pozwala odpowiedzieć na kluczowe pytania dotyczące tego czy ta gwałtowna hossa jest uzasadniona fundamentalnie.

Hossa dynamiczna, ale wzrost zysków także

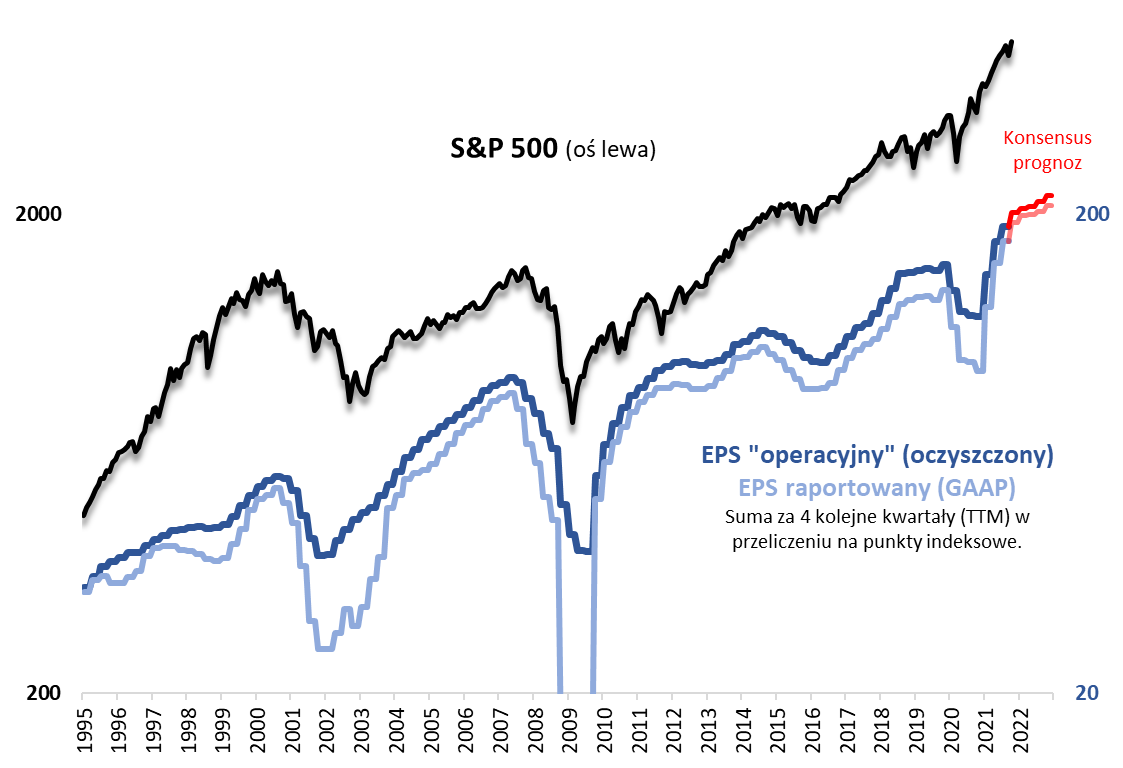

Na pierwszym wykresie pokazujemy S&P 500 na tle zysków zaprezentowanych w formie bezpośrednio porównywalnej z samym indeksem (wyrażone są w punktach indeksowych i liczone jako suma z czterech kolejnych kwartałów). Już w pierwszej chwili w oczy rzuca się fakt, że chociaż tempo obecnej fali hossy na Wall Street jest imponujące, to jednak tempo poprawy wyników również jest spektakularne. III kwartał br. był zarazem trzecim kolejnym kwartałem dynamicznego wzrostu EPS (zysku na akcję). Od pandemicznego dna urósł on już o ponad 80 proc. w przypadku zysku raportowanego i 55 proc. w przypadku z natury mniej wahliwego wyniku operacyjnego (częściej stosowanego w analizach). Podkreślmy, że taka dynamika przerosła wszelkie oczekiwania z okresu po pandemicznym szoku, z wiosny 2020.

Rys. 1. S&P 500 i zyski spółek

Źródło: Qnews.pl, S&P Dow Jones Indices.

Jeśli szukać w przeszłości jakiegoś odpowiednika obecnej „eksplozji” zysków korporacji, to na myśl nasuwa się przede wszystkim okres po globalnym kryzysie finansowym 2008/09, kiedy pierwsze kwartały po dołku przyniosły podobną gwałtowną poprawę. Jeśli nadal traktować tamten epizod jako pewną wskazówkę, to widać, że wtedy z czasem dynamika wzrostu zysków zaczęła się normalizować, czy też stopniowo się „wypłaszczać”.

Prawdopodobnie z taką tendencją będziemy mieli również do czynienia w kolejnych kwartałach. O ile według prognoz analityków jeszcze IV kwartał br. ma przynieść tempo poprawy niewiele odbiegające od tego z III kw., to w przyszłym roku EPS ma rosnąć znacznie wolniej, choć i tak ciągle dość przyzwoicie (o jakieś 9 proc. w przypadku zysku operacyjnego).

Zauważmy jak ważne ponadczasowe przesłanie płynie z pierwszego wykresu – jeśli zyski spółek będą nadal rosły, to hossa powinna być kontynuowana (oczywiście nie licząc korekt po drodze).

Jak w czasach bańki internetowej czy nie?

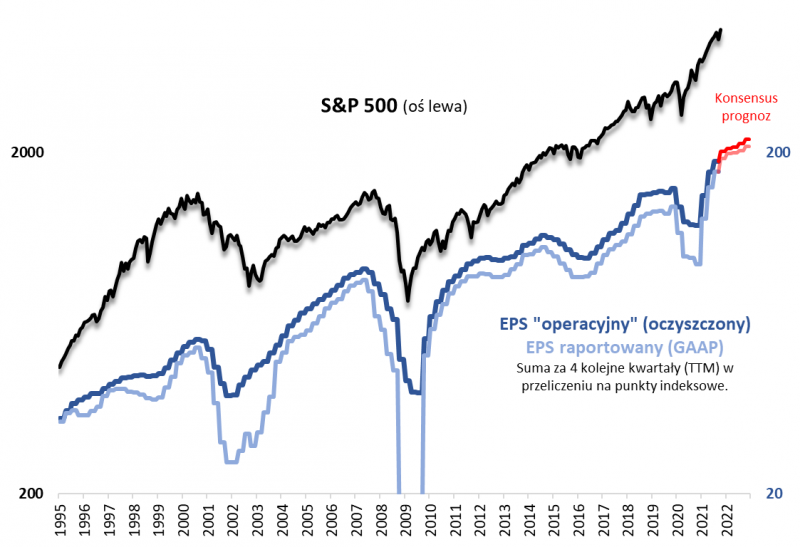

W tym miejscu pojawia się jednak pytanie czy S&P 500 nie jest przypadkiem za wysoko względem poziomu zysków, a innymi słowy czy akcje nie są za drogie? Już na pierwszym wykresie widać, że dystans dzielący amerykański indeks od linii obrazującej EPS jest wyjątkowo szeroki (osie wykresu są wyskalowane proporcjonalnie, co umożliwia takie porównania). Precyzyjniej kwestię tę można ocenić, przechodząc do drugiego wykresu, gdzie pokazujemy gdzie S&P 500 plasuje się względem linii pokazujących zyski spółek przemnożone przez różne wartości wskaźnika P/E (cena/zysk).

Rys. 2. Poziom wycen akcji i marża operacyjna

Źródło: Qnews.pl, S&P Dow Jones Indices.

Widać, że indeks porusza się wzdłuż najwyższej, „najdroższej” linii P/E. Z taką sytuacją mieliśmy do czynienia tylko przez chwilę po globalnym kryzysie finansowym, a podobnie długo jak obecnie – wyłącznie w ostatnich latach tzw. bańki internetowej (1999-2000). Takie porównanie może z natury budzić obawy.

Na tym samym wykresie pokazujemy jednak czynnik, który zdecydowanie odróżnia obecną sytuację od tej z czasów wspomnianej bańki. Jest nim zdecydowanie wyższa rentowność spółek mierzona za pomocą tzw. marży operacyjnej. Dane na jej temat za III kw. są jeszcze niedostępne, ale już w II kw. osiągnęła wg naszych obliczeń rekordowy poziom 12 proc. Dla porównania, w okolicy szczytów bańki internetowej wynosiła jakieś 8 proc. Na przestrzeni lat mimo pewnych okresowych wzlotów i upadków widać wyraźnie trend wzrostowy. Korporacje stały się bardziej rentowne, co można zapewne tłumaczyć zarówno ewolucją sektorową, jak i skupami akcji własnych (buybacks), które automatycznie zwiększają zysk na akcję. Proste porównania z czasami bańki internetowej wydają się zatem mocno problematyczne.

W celu odpowiedzi na pytanie czy akcje na Wall Street są za drogie możemy odwołać się do opisywanej przed rokiem metodologii wyceny zaczerpniętej od prof. A. Damodarana. Podstawienie do modelu założeń sugerowanych wcześniej przez tego eksperta od wyceny (dotyczących m.in. stopy dyskontowej) i uaktualnienie prognoz zysków spółek o aktualny tzw. konsensus analityczny na lata 2022-23 daje szacunek wartości fundamentalnej S&P 500 o jakieś 10 proc. niższy od obecnej rzeczywistej wartości indeksu. Można zatem skonkludować, że owszem, ceny akcji chyba nieco za bardzo rozpędziły się w górę względem zysków firm, ale nie jest to przewartościowanie pozwalające mówić o bańce spekulacyjnej.

Oczywiście nie jest to równoznaczne ze stwierdzeniem, że nie ma żadnych zagrożeń. Wystarczy sobie wyobrazić, że z jakiegoś powodu marże spółek nagle ulegają poważnej erozji – wtedy uzasadniona fundamentalnie wycena S&P 500 musiałaby nieuchronnie iść w dół. Na liście czynników ryzyka widnieje np. groźba wzrostu podatków od zysków amerykańskich korporacji czy też bardziej jastrzębi kurs w polityce monetarnej Fedu.

WIG też w fazie odbudowy zysków spółek

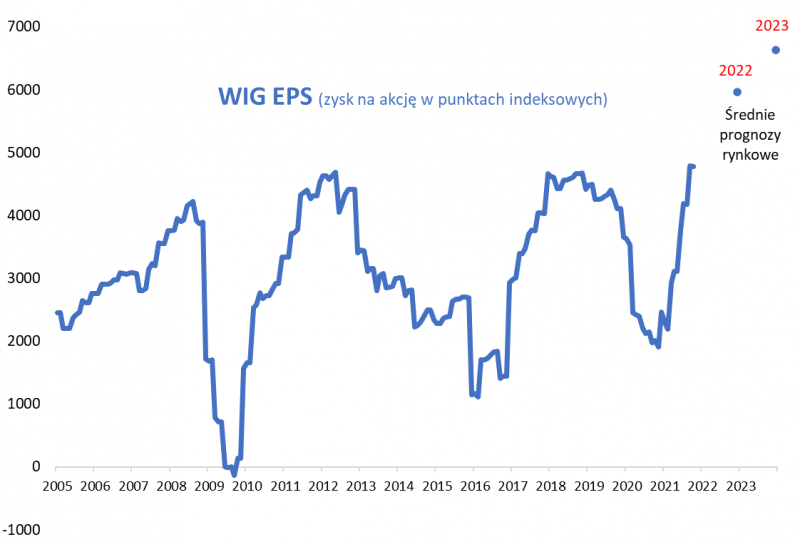

Przy okazji omawiania trendów w zarobkach spółek z Wall Street chcielibyśmy też zwrócić uwagę na rodzime firmy z WIG-u. Na wykresie obrazującym EPS w oczy rzuca się natychmiast silna zmienność i cykliczność zarobków polskich spółek na przestrzeni lat. W tym roku jesteśmy w fazie gwałtownej odbudowy zysków, porównywalnej z latami 2017 i 2010-11. Nie przez przypadek zatem WIG przeżywa imponującą hossę. Pytanie czy ta faza nie jest już zbyt zaawansowana? Na razie z prognoz analityków zebranych przez Bloomberg wynika dość optymistyczny scenariusz – EPS ma bić rekordy zarówno w kolejnych dwóch latach.

Rys. 3. Zysk na akcję (EPS) w przypadku indeksu WIG

Źródło: Qnews.pl, Bloomberg.

Reasumując, rekordowe zyski spółek na Wall Street w III kwartale i zapewne (brak na razie ostatecznych danych) rekordowe marże stanowią fundamentalne uzasadnienie dla trwającej hossy, nawet jeśli można mówić o pewnym przewartościowaniu S&P 500 (w oparciu o model wyceny). Po tegorocznej gwałtownej poprawie zysków w przyszłym roku oczekiwana jest normalizacja tempa wzrostu.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.