Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

I kwartał w imponującym stylu rozpoczął post-pandemiczną odbudowę zarobków korporacji notowanych na Wall Street. Ale czy przypadkiem inwestorzy nie wyceniają rosnących zysków zbyt szczodrze?

Bądź na bieżąco! Zapisz się na NEWSLETTER

Tradycyjnie jak co kwartał bierzemy pod lupę najnowsze wyniki finansowe amerykańskich korporacji (dysponujemy już danymi dla prawie 90 proc. spółek z S&P 500; w pozostałej części dane są uzupełnione szacunkami analityków).

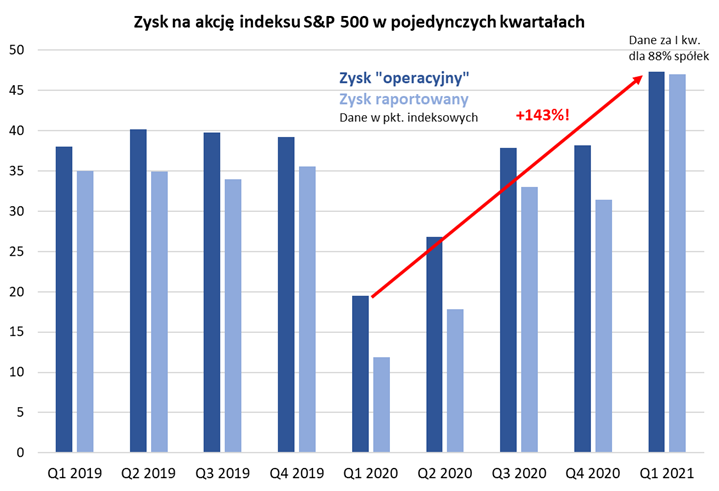

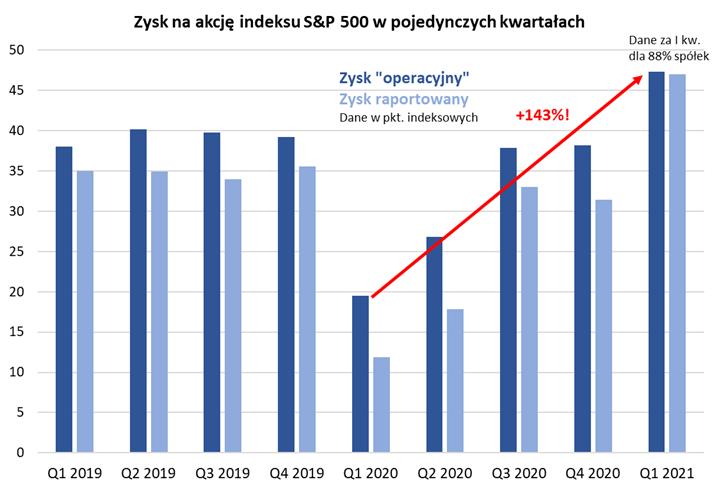

Całościowy obraz najnowszych osiągnięć finansowych wygląda imponująco. Wstępne dane pokazują, że zagregowany zysk raportowany w I kwartale br. był o … prawie 300 proc. większy niż w analogicznym kwartale 2020, zaś z natury bardziej stabilny zysk „operacyjny” (oczyszczony z jednorazowych zdarzeń) – większy o ponad 140 proc. (na zysku operacyjnym koncentrują się nasze dalsze rozważania).

Rys. 1. Gwałtowna poprawa wyników w I kwartale

Źródło: Qnews.pl, S&P Dow Jones Indices.

Co prawda dynamiczne odrodzenie zarobków firm w porównaniu z katastrofalnym I kwartałem 2020 nie jest żadną niespodzianką – o takiej perspektywie pisaliśmy obszernie już przy okazji poprzedniej analizy raportów, przed mniej więcej trzema miesiącami – ale skala renesansu jest większa niż się wcześniej spodziewano. Faktyczne wyniki okazują się bowiem o kilkanaście procent lepsze od prognoz, o których poprzednio pisaliśmy. Obserwujemy również przesunięcie w górę szacunków na kolejne kwartały w porównaniu z wcześniejszym stanem rzeczy.

Innymi słowy, amerykańskie korporacje w imponującym stylu wychodzą z „Covidowej” zapaści, w tempie nawet lepszym niż oczekiwano. To ciekawe zjawisko, bo historycznie rzeczywiste zyski okazywały się z reguły raczej niższe od zbyt optymistycznych prognoz – teraz mamy do czynienia z odwrotnym fenomenem.

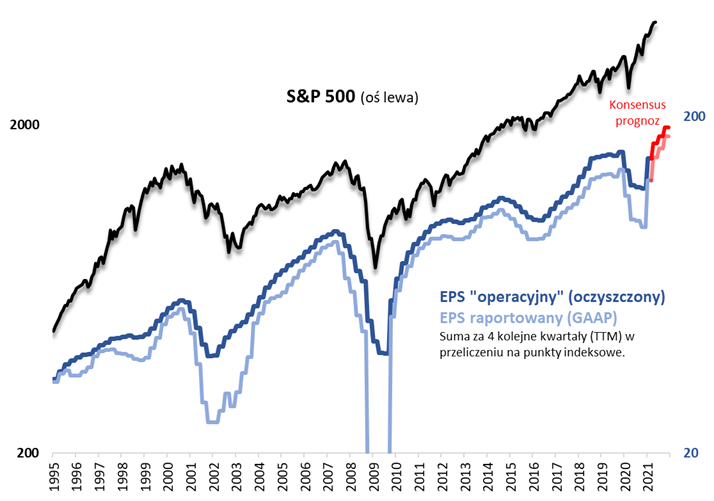

Przejdźmy krok dalej, do prezentacji zysków w formie 12-miesięcznej kroczącej sumy – takie ujęcie pokazujemy na drugim wykresie. W oczy rzuca się fakt, że liczony w ten sposób EPS (earnings per share, zysk na akcję) w ciągu jednego zaledwie kwartału podskoczył z poziomu najniższego od ponad dwóch lat do poziomu już dość bliskiego rekordowi sprzed pandemicznej recesji. Wg prognoz nowy rekord powinien pojawić się już w trwającym II kwartale. Tak szybkiego odrodzenia zarobków korporacji chyba nikt się nie spodziewał np. jeszcze przed rokiem czy nawet pół roku temu.

Rys. 2. Nowe rekordy w zasięgu ręki

Źródło: Qnews.pl, S&P Dow Jones Indices.

Z dzisiejszej perspektywy widać jak na dłoni, że zaskakująco szybka i dynamiczna odbudowa zysków może z łatwością posłużyć jako wytłumaczenie i uzasadnienie gwałtownej zwyżki S&P 500 z „Covidowego” dołka. Jak to często bywa, rynek akcji z wyprzedzeniem zdyskontował mocno pozytywny scenariusz mimo że ciężko byłoby znaleźć raport analityczny, który równie trafnie przewidziałby taki rozwój wydarzeń.

Bliższe przyjrzenie się wykresowi EPS pokazuje coś jeszcze. Obecna sytuacja przypomina tę z 2009 roku, kiedy S&P 500 wychodził gwałtownie z kryzysowego dołka, a potem z odpowiednim opóźnieniem owe odbicie zostało potwierdzone przez odrodzenie zysków spółek.

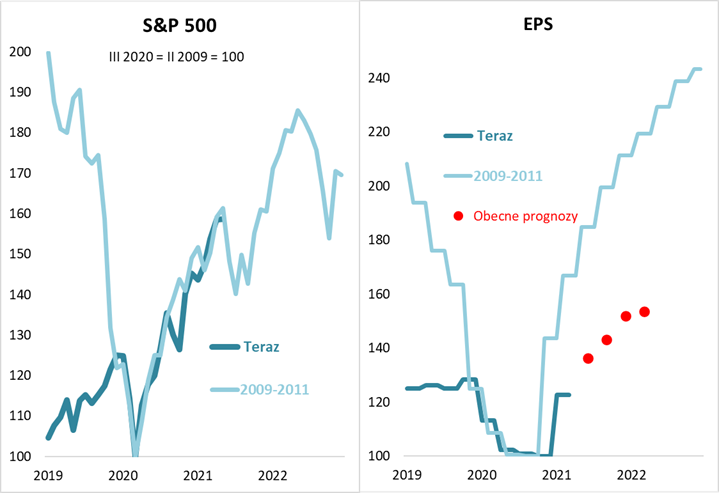

Jeśli chodzi o zachowanie cen akcji, to jak już podkreślaliśmy w niedawnych artykułach ścieżka, po jakiej amerykański benchmark wychodzi z pandemicznego załamania jest niemalże wierną kopią wspinaczki z lat 2009-2010 (notabene z tej analogii wynikałoby, że teraz czas na pierwszą korektę spadkową z prawdziwego zdarzenia, która wszakże nie powinna wykoleić całej hossy).

Rys. 3. Ceny akcji rosną równie szybko jak po poprzednim kryzysie, ale zyski już nie tak szybko

Źródło: Qnews.pl, S&P Dow Jones Indices.

Podobieństwo – choć już nie tak jednoznaczne – widać również jeśli chodzi o zyski spółek. Pod względem imponującej dynamiki I kwartał br. jest odpowiednikiem I kwartału 2010. Odpowiednikiem, ale już nie dosłowną kopią jak w przypadku cen akcji, bo wtedy dynamika odbudowy zysków była jeszcze gwałtowniejsza, co z kolei wynikało z tego, że wcześniej zarobki uległy znacznie głębszemu i dłuższego załamaniu niż w trakcie pandemicznej mini-recesji. Widać też, że obecnie prognozowana trajektoria wzrostu zysków w kolejnych kwartałach zdecydowanie nie dorównuje tej z lat 2009-2010 – ale to znowu efekt tego, że wcześniej w obecnym cyklu nie mieliśmy do czynienia z załamaniem porównywalnym do tego z lat 2008-2009.

W tym porównaniu w oczy rzuca się zatem fakt, że podczas gdy ceny akcji odreagowały w sposób równie gwałtowny jak po poprzednim kryzysie (choć wcześniejszy spadek stanowił zaledwie „wycinek” tego co inwestorzy przeżyli w trakcie globalnego kryzysu finansowego 2008-2009), to skala odreagowania zysków zdecydowanie nie dorównuje i zapewne nie będzie dorównywała tej sprzed lat. Innymi słowy, ceny akcji poszybowały dużo gwałtowniej niż wynikałoby to z odbywającego się właśnie i prognozowanego wzrostu zarobków firm.

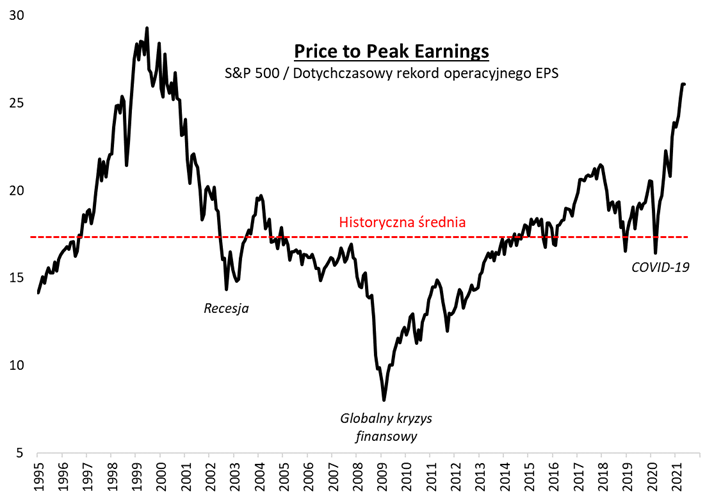

Ta rozbieżność pociąga za sobą kolejną konsekwencję – w odróżnieniu od lat 2009-2010 obecnie wyceny akcji na Wall Street wydają się dużo wyższe, w zasadzie bez względu na to jaką wersję P/E (cena/zysk) weźmiemy pod uwagę. Korzystając z prawidłowości zgodnie z którą po każdej recesji zyski spółek z S&P 500 prędzej czy później powracają do bicia rekordów, na wykresie pokazujemy wskaźnik ceny do ostatniego rekordu EPS (Price to Peak Earnings). Również i ta wersja P/E zawędrowała do poziomów niewidzianych od ponad dwóch dekad. Innymi słowy, inwestorzy niezwykle szczodrze wyceniają odbudowujące się zyski spółek (o wiele szczodrzej niż po poprzednim kryzysie).

Rys. 4. Inwestorzy niezwykle szczodrze wyceniają odradzające się zyski spółek

Źródło: Qnews.pl, S&P Dow Jones Indices.

Reasumując, w I kwartale w spektakularny sposób rozpoczęła się post-pandemiczna odbudowa zysków amerykańskich korporacji. Czynnikiem ryzyka jest natomiast to, że inwestorzy niezwykle szczodrze (za sprawą ultra łagodnej polityki Fedu?) wyceniają poprawiające się zarobki firm.

Powyższy artykuł ukazał się w Gazecie Giełdy "Parkiet" - prawa do publikacji zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.