Bądź na bieżąco! Zapisz się na NEWSLETTER

Kiedy w 2016 roku Donald Trump wygrał wybory prezydenckie w USA, inwestorzy zadrżeli przed jego postulatami wojen handlowych (te obawy utrzymywały się potem przez całą kadencję), a jednocześnie ucieszyli się z perspektywy reformy podatków od dochodów korporacji, w ramach której wprowadzono stawkę liniową 21%.

Teraz dla odmiany rynek ucieszył się z bezprecedensowych pakietów stymulacyjnych administracji Joe Bidena, ale z kolei z niepokojem zaczyna przyglądać się planom podatkowym.

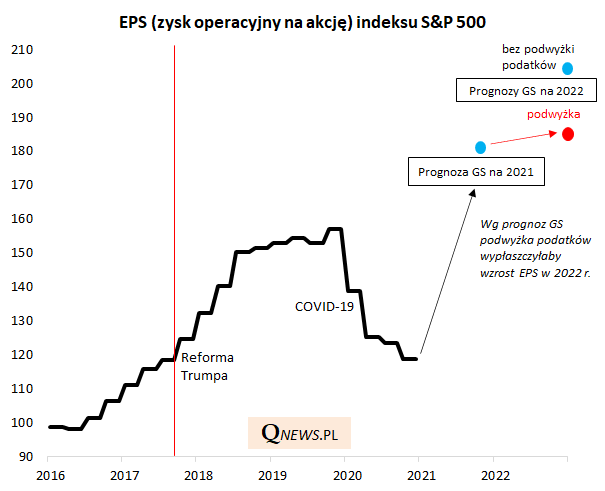

Propozycja podwyżki podatku dochodowego od korporacji do 28% częściowo odkręcająca obniżki Trumpa musiałaby oczywiście oznaczać spadek zysków netto spółek na Wall Street. Goldman Sachs szacuje, że - zakładając że nowej administracji uda się "przepchnąć" przez Kongres nieco mniejszą podwyżkę do 25% - EPS (zysk na akcję) w przypadku indeksu S&P 500 będzie o 9% niższy niż gdyby podwyżki nie było.

W ostatnich dniach do kompletu pojawił się kolejny projekt - podniesienia podatku od dochodów kapitałowych (czyli np. zysków z akcji). Wg koncepcji Bidena zyski kapitałowe bogatszych podatników (z rocznymi dochodami powyżej 1 mln USD) miałyby zostać opodatkowane nie ryczałtem jak obecnie (maksymalnie 23,8% wg GS), lecz na zasadach ogólnych, co mogłoby oznaczać podwojenie (!) stawki.

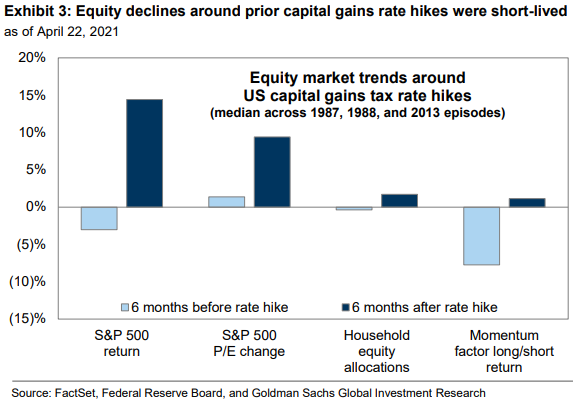

Goldman z jednej strony zakłada, że ostatecznie podwyżka nie będzie jednak tak drastyczna, bo ta propozycja to jedynie punkt wyjścia do ciężkich negocjacji w Kongresie, a z drugiej strony przyznaje, że wraz z wyklarowywaniem się konkretnej ustawy najbogatsi Amerykanie mogą być skłonni zrealizować część ze swych zysków, by uniknąć wyższego podatku w przyszłości. GS podaje, że przed poprzednią podwyżką capital gains tax w 2013 roku najbogatsze gospodarstwa domowe sprzedały zaledwie 1% swych akcji (obecnie ten 1% oznaczałby 120 mld USD). Jeśli wziąć pod uwagę ostatnie 3 przypadki podwyżek (2013, 1988, 1987), to przez pół roku przed podniesieniem podatku zmiana S&P 500 była ujemna, choć już po wprowadzeniu wyższej stawki hossa powracała ze zdwojoną siłą.

Reasumując, wiele wskazuje na to, że korporacje i bogatsi inwestorzy w USA począwszy od 2022 roku będą musieli bardziej dokładać się do zasypywania ogromnej dziury budżetowej w USA. Bessy to raczej nie wywoła, choć może studzić apetyt inwestorów w drugiej połowie roku, kiedy plany podwyżek podatków będą przechodzić wyboistą drogę legislacyjną. Jest też bardziej pozytywny aspekt tej sytuacji - może inwestorzy preferujący USA przychylniejszym okiem zaczną patrzeć dla odmiany na rynki zagraniczne, np. europejskie?

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.