Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

Nie brakuje ciągle argumentów za tym, że mimo stagnacji trwającej od stycznia flagowy indeks GPW ma ciągle dopiero przed sobą szczyt hossy rozpoczętej przed ponad rokiem. Warunkiem jest przebudzenie się rynków wschodzących, które również przeżywają korektę.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Najszerszy z głównych indeksów GPW, czyli WIG, nie może póki co pochwalić się rewelacyjnymi osiągnięciami w tym roku. Nie licząc udanych pierwszych dni stycznia, benchmark właściwie stoi w miejscu. Jakie czynniki wspierają WIG w próbach zakończenia tej frustrującej zadyszki, a jakie są przeszkody na drodze do wznowienia hossy trwającej od dołka pandemicznego krachu z marca 2020? Poniżej przegląd wybranych kwestii.

Rynki wschodzące szansą i przeszkodą zarazem

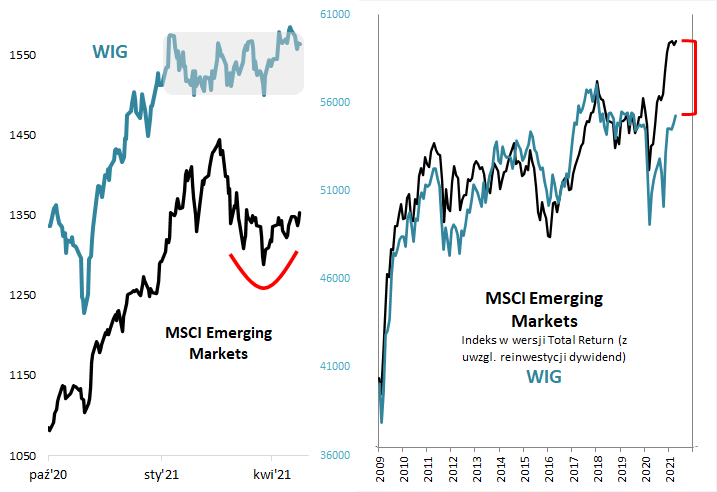

Wydaje się, że jednym z najważniejszych czynników uniemożliwiających wybicie górą z kilkumiesięcznej konsolidacji jest zadyszka rynków wschodzących. Indeks MSCI Emerging Markets od połowy lutego przeżywa przedłużającą się korektę, która w pierwszym etapie przybrała postać przeceny, a później stabilizacji. Pocieszające jest to, że w kształcie wykresu fani analizy technicznej dopatrzyć się mogą formacji spodka, która uznawana jest za oznakę stopniowej poprawy nastrojów. Gdyby korekta na emerging markets miała się wreszcie zakończyć, byłby to bez wątpienia sygnał do wejścia WIG-u w kolejną falę hossy.

Skoro mowa o relacji między koniunkturą na GPW i na rynkach wschodzących, to warto spojrzeć jeszcze na bardziej długoterminowy kontekst sytuacji. W drugiej części wykresu pokazujemy, że jeśli bazować na tradycyjnej korelacji łączącej WIG i MSCI EM, rodzimy indeks wydaje się mieć ciągle spore (rekordowe) zaległości.

Rys. 1. Koniec zadyszki na rynkach wschodzących warunkiem koniecznym wznowienia hossy na GPW

Źródło: Qnews.pl, GPW, MSCI.

Niskie wyceny

Skoro już o wycenach mowa, warto przytoczyć nasze obserwacje sprzed tygodnia dotyczące wskaźnika CAPE (cyklicznie skorygowany P/E). Jak pokazaliśmy w tamtej analizie, GPW w ostatnich latach stała się jednym z najniżej wycenianych rynków wschodzących (i ogółem wszystkich rynków). Na koniec marca CAPE wynosił 10,6. Dla porównania, w okolicy szczytów pamiętnej wielkiej hossy w 2007 roku wskaźnik ten przekraczał 30.

Polskie akcje cechują się też głębokim z historycznego punktu widzenia dyskontem względem indeksu rynków wschodzących, jeśli chodzi o klasyczny wskaźnik ceny do wartości księgowej (P/BV). Na koniec marca w przypadku MSCI EM było to 2,09, podczas gdy w przypadku analogicznego indeksu MSCI dotyczącego polskiego rynku – zaledwie 1,22.

Prognozowany cykliczny skok zysków spółek

Bessa trwająca na GPW od stycznia 2018 roku, która w najgorszym momencie (III 2020) pogrążyła WIG łącznie o ponad 40 proc., była ściśle skorelowana (nawet jeśli początkowo nie było to widoczne) z postępującym pogarszaniem się wyników finansowych spółek z tego indeksu. Wg danych Bloomberga zysk na akcję (EPS, earnings per share) łącznie odchudził się w tamtym okresie o prawie 60 proc. (!).

Chociaż na razie w danych historycznych tego nie widać (EPS za ostatnie 12 miesięcy ledwie drgnął w górę), to z prognoz zebranych przez Bloomberga wynika, że WIG stoi w obliczu dramatycznej poprawy wyników finansowych. EPS prognozowany na ten rok ma być przeszło 100 proc. większy niż w bardzo słabym, pandemicznym 2020 roku, a w kolejnych latach zyski mają dalej rosnąć, w spokojniejszym tempie (10-11 proc.).

Z podobnymi przypadkami gwałtownej poprawy wyników firm inwestorzy mieli już do czynienia w latach 2017 i 2009-10. Jakie wnioski można wysnuć na podstawie tamtych epizodów? Naszym zdaniem reguła jest następująca: cykliczne fale hossy kończyły się nie wcześniej niż gdy EPS powrócił w okolice poprzedniego, przedrecesyjnego szczytu. Wygląda na to, że na to mamy jeszcze czas.

Wskaźniki makroekonomiczne ciągle z potencjałem…

Podczas gdy bessie na GPW trwającej od I 2018 do III 2020 towarzyszył stopniowy spadek monitorowanych przez nas wskaźników koniunktury gospodarczej takich jak unijny ESI (Economic Sentiment Indicator) czy też globalny OECD CLI (Composite Leading Indicators), to od roku obserwujemy proces odwrotny. Po załamaniu barometry makroekonomiczne wystrzeliły w górę. Dobra wiadomość jest ciągle taka, że nie osiągnęły jeszcze pułapów, przy których wygasały poszczególne fale hossy na GPW. Przykładowo wspomniany ESI w marcu osiągnął poziom dokładnie 100 pkt., ale przykładowo na początku 2018 (poprzedni szczyt hossy) zawędrował powyżej 114 pkt. Z kolei w 2011 roku szczyt ustanowił na poziomie 107,1 pkt. Do tych wartości jeszcze więc sporo brakuje. Podobnie sytuacja wygląda jeśli chodzi o wskaźnik OECD. Będziemy trzymać rękę na pulsie i obserwować postępy w tej dziedzinie w kolejnych miesiącach.

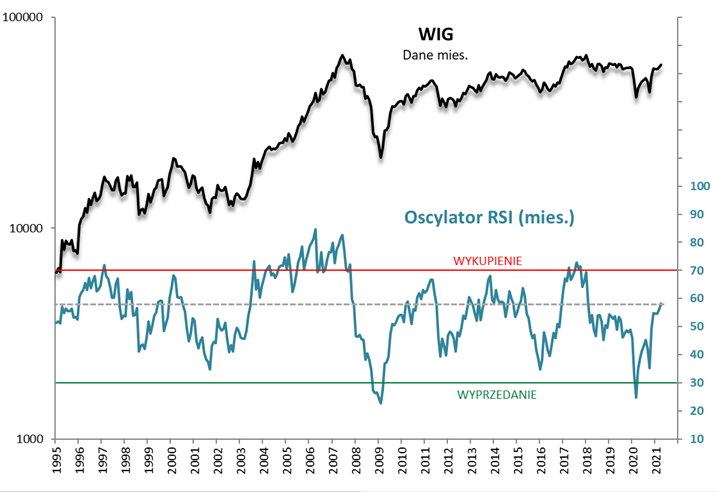

… podobnie jak techniczne

Dokładnie taką samą obserwację mamy jeśli chodzi o strukturę techniczną hossy. Stosowany przez nas popularny wskaźnik (oscylator) RSI w wersji opartej na danych miesięcznych na koniec marca osiągnął 56 pkt., a w chwili pisania artykułu jest w okolicy 58 pkt. za kwiecień. Tymczasem żadna z historycznych fal hossy na GPW nie dobiegła końca zanim miesięczny RSI znalazł się w przedziale od 66 (2011 rok) do aż 85 pkt. (2007). Ciągle dostrzegamy tu zatem potencjał w średnim terminie.

Rys. 2. Wszystkie fale hossy w przeszłości kończyły się przy wyższych poziomach miesięcznego RSI

Źródło: Qnews.pl, GPW.

Polityka monetarna na świecie sprzyja …

Wspomniana bessa na GPW 2018-20 doskonale wpisała się w rozpoczęte wcześniej i postępujące konsekwentnie zacieśnianie monetarne, przede wszystkim przez amerykańską Rezerwę Federalną. Długa seria podwyżek stóp procentowych i wycofanie się z QE, a potem odchudzanie bilansu przez Fed stanowiło doskonałą pożywkę dla niedźwiedzi na warszawskiej giełdzie. Dobra wiadomość jest taka, że na razie obecna sytuacja w niczym nie przypomina tamtych procesów. Banki centralne póki co utrzymują ultra gołębią retorykę, utrzymują stopy procentowe na niskich pułapach, kontynuują QE w bezprecedensowej skali.

W zjawiska te wpisuje się sytuacja monetarna w rodzimej gospodarce, gdzie rekordowa realna nieopłacalność lokat bankowych sprzyja poszukiwaniu alternatyw. Kto wie, może część tych niepracujących pieniędzy trafi za pośrednictwem np. funduszy mieszanych również na rynek akcji?

… podobnie jak słaby złoty

Można zaryzykować tezę, że historyczne fale hossy na GPW dobiegały końca po falach umocnienia złotego i wejściu tzw. realnego efektywnego kursu PLN (REER, pokazuje kurs względem koszyka walut ważonego udziałami w strukturze handlu, skorygowany o inflację) na co najmniej kilkuletnie maksima. Tymczasem wg danych BIS (za marzec) kurs REER jest niewiele powyżej dołka z czasu „korona-krachu”. Czyli nawet po uwzględnieniu relatywnie wysokiej inflacji w Polsce, złotówka pozostaje dość tania.

Reasumując, ciągle sporo czynników zdaje się przemawiać za tym, że WIG nie powiedział jeszcze ostatniego słowa i po okresie zadyszki trwającej już od stycznia zdoła jeszcze wznowić hossę. Sygnałem do takiego rozwoju wydarzeń byłoby zakończenie korekty na rynkach wschodzących.

Powyższy artykuł ukazał się w Gazecie Giełdy "Parkiet" - prawa do publikacji zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.