Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

Pandemia jak na razie nie zatrzymała silnego wzrostu cen nieruchomości mieszkaniowych w Polsce i strefie euro. Paradoksalnie wyzerowanie stóp procentowych przez banki centralne wręcz sprzyja coraz większemu odrywaniu się cen od tempa wzrostu czynszów najmu.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Najnowsze dane Eurostatu na temat cen nieruchomości mieszkaniowych w III kwartale 2020 to dobra okazja, by odświeżyć diagnozę sytuacji na tym ważnym – zarówno pod względem inwestycyjnym, jak i z punktu widzenia całej gospodarki – rynku.

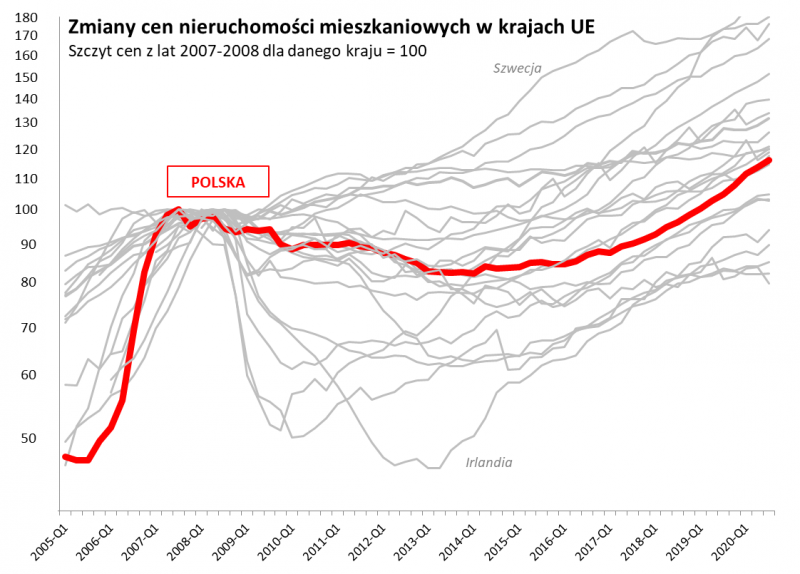

Już szybkie przejrzenie najnowszych danych pokazuje, że w nieruchomościach mieszkaniowych pierwsze trzy kwartały ubiegłego roku mimo szoku ekonomicznego związanego z pandemią i lockdown’em gospodarek stały pod znakiem kontynuacji hossy. Odpowiedni indeks cen (House Price Index, HPI) zarówno w strefie euro, jak i w naszym kraju, sięgnął po nowe rekordy.

Rys. 1. Dynamika cen mieszkań i domów w Polsce na tle innych krajów UE

Źródło: Qnews.pl, Eurostat.

Bez wątpienia jest to w dużym stopniu efekt bezprecedensowej reakcji fiskalnej i monetarnej, czyli wpompowania w system finansowy fali płynności, a jednocześnie wyzerowania stóp procentowych w wielu krajach, w tym w Polsce. Mamy zatem do czynienia z dość bezprecedensową sytuacją, w której głęboka recesja nie wywołała przynajmniej na razie (nie ma ciągle jeszcze danych za IV kwartał i cały rok) zauważalnej negatywnej reakcji cen mieszkań. Jest to sytuacja analogiczna do tej znanej z rynków akcji, gdzie mimo początkowej paniki potem indeksy powróciły do bicia rekordów.

Można przypuszczać, że niemały udział w popycie na nieruchomości mieszkaniowe ma cały czas motyw inwestycyjny. Można nawet zakładać, że jego znaczenie zostało wręcz wzmocnione, bo (a) silny przyrost podaży pieniądza pokazuje, że mamy do czynienia z nadpłynnością w całej gospodarce – a ten dodatkowy pieniądz musi zostać gdzieś ulokowany, (b) dramatycznie spadło oprocentowanie lokat bankowych w naszym kraju na skutek cięć stóp procentowych – lokaty przestały być atrakcyjnym sposobem utrzymywania (nie mówiąc już o pomnażaniu) wartości nabywczej.

Oczywiście jak zawsze przy okazji bicia rekordów cenowych, pojawia się pytanie o to czy nieruchomości nie drożeją w zbyt szybkim tempie? Spróbujmy na nie odpowiedzieć, posługując się – również publikowanymi przez Eurostat – danymi na temat dynamiki czynszów najmu. Jest to jedno z dość standardowych podejść, które opiera się na rozumowaniu, według którego na dłuższą metę ceny nieruchomości powinny zmieniać się w tempie podobnym co czynsze, bo inaczej powstaje nierównowaga. Jeśli mieszkania stają się zbyt drogie, to są nietrakcyjne dla wynajmujących i w efekcie w ostatecznym rozrachunku maleje popyt na nie, co powinno z kolei wywołać korektę cen w dół. Jeśli stają się tanie, to wzrost popytu powinien podnieść ceny.

Zobaczmy jak to wygląda w praktyce. Idealne byłoby obliczenie rentowności najmu rozumianej jako średni stosunek czynszów do wartości wynajmowanych mieszkań, jednak wobec braku takich twardych danych (znaleźć można pewne szacunki wyspecjalizowanych podmiotów), poprzestaniemy na prostszym podejściu – porównamy dynamikę cen nieruchomości oraz czynszów.

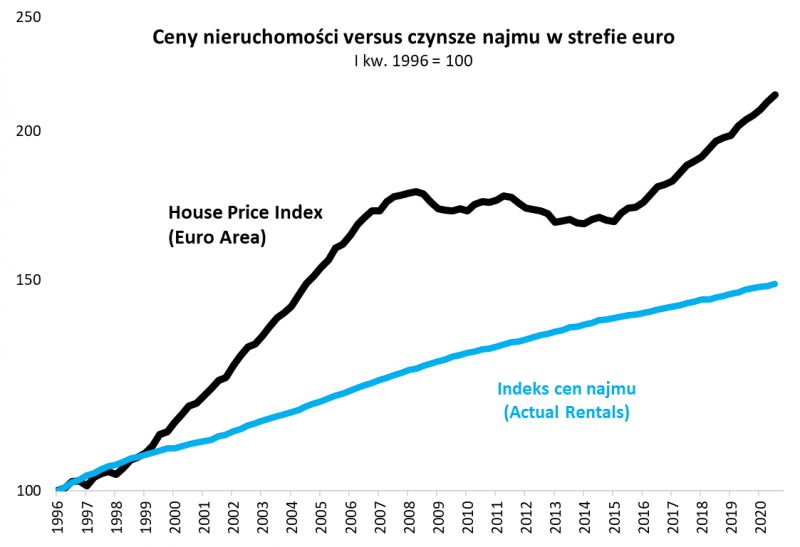

Rys. 2. Wzrost cen nieruchomości w strefie euro coraz bardziej wyprzedza czynsze najmu

Źródło: Qnews.pl, Eurostat.

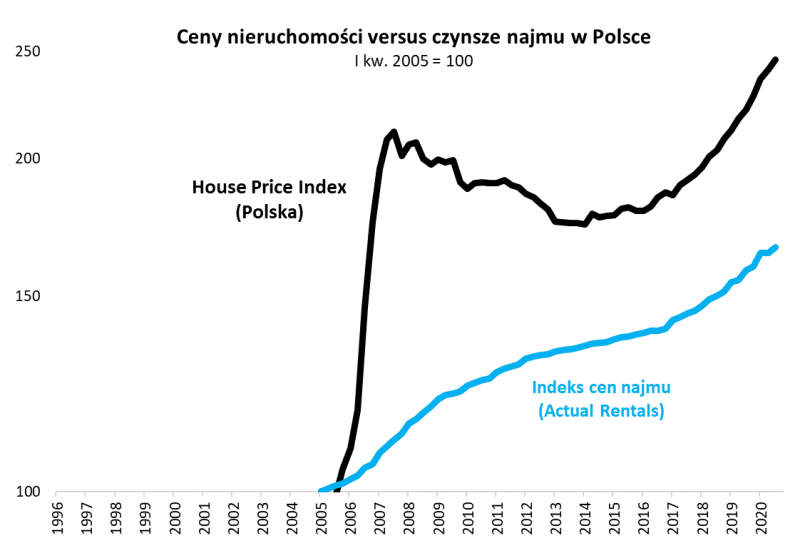

Zacznijmy od tego jak zachowują się same czynsze. Mówiąc krótko – bardzo stabilnie idą w górę. Przykładowo w strefie euro w całym badanym okresie od 1996 roku ceny najmu rosły o niecałe 2 proc. rocznie i to bez większych odchyleń od tego średniego tempa. W Polsce od 2017 roku obserwujemy wyraźne przyspieszenie wzrostu. W okresie trzech lat do III kw. ub.r. czynsze rosną w tempie prawie 5 proc. rocznie.

Na tym tle ceny mieszkań zachowują się wyraźnie „dynamiczniej”. Przykładowo w Polsce indeks HPI w latach 2005-07 gwałtownie urósł, pozostawiając czynsze daleko w tyle, potem ta nierównowaga była przez prawie siedem lat (!) korygowana. Od tego czasu znów mamy wzrost cen mieszkań, podobnie jak w całej UE i strefie euro.

Rys. 3. To samo zaczyna dotyczyć polskiego rynku

Źródło: Qnews.pl, Eurostat.

Z pewnością nieprawdą byłoby twierdzenie, że w ostatnich latach wzrost indeksów HPI nie ma żadnego oparcia w postaci wzrostu czynszów najmu. Prawdą jest natomiast to, że wzrost cen mieszkań jest wyraźnie szybszy niż wzrost czynszów. Dotyczy to zarówno Polski, jak i strefy euro. Najlepiej widać to na ostatnim wykresie pokazującym współczynniki.

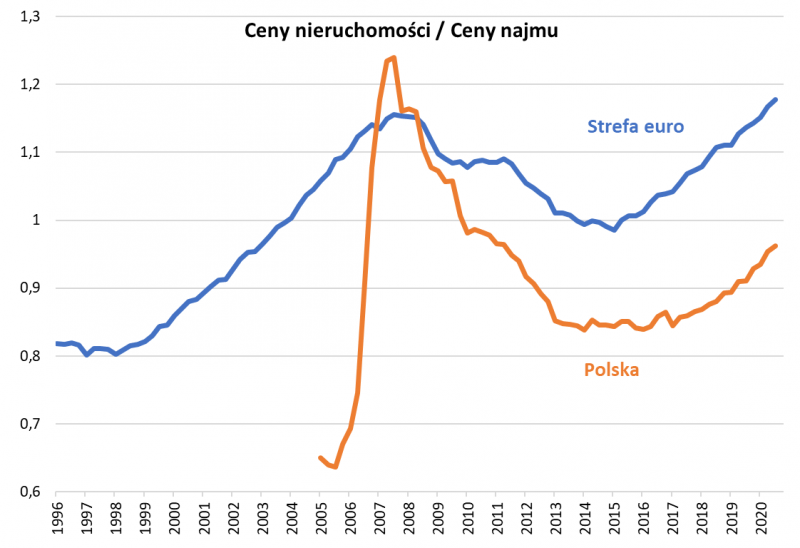

Rys. 4. W strefie euro współczynnik cen nieruchomości do cen najmu jest już na rekordowym poziomie

Źródło: Qnews.pl, Eurostat.

W strefie euro współczynnik cen nieruchomości do czynszów osiągnął właśnie historyczny rekord, pokonując poziom z 2007 roku! Każe to poważnie się zacząć zastanawiać czy wzrost cen nie stał się zdecydowanie zbyt szybki. Również w Polsce obserwujemy coraz szybszą zwyżkę współczynnika, który wspiął się na poziom najwyższy od 2011 roku, aczkolwiek pocieszające jest, że to nie jest taki poziom drożyzny, jak sugerowałyby dane z eurolandu.

Bardzo ryzykowne byłoby upieranie się przy tezie, że z tych poziomów ceny nieruchomości mieszkaniowych nie mogą już rosnąć. Ultra łagodna polityka monetarna wręcz sprzyja kontynuacji tego trendu. Ale na podstawie doświadczeń z poprzedniego boomu można natomiast zaryzykować tezę, że im mocniej ceny mieszkań oderwą się od tempa wyznaczonego przez czynsze, tym większa powstanie nierównowaga i tym boleśniejszy i długotrwały będzie potem proces przywracania równowagi.

Najbardziej intrygujące w tym wszystkim wydaje się dogmatyczne podejście banków centralnych, które solidarnie od lat ignorują bądź bagatelizują trendy na rynkach realnych aktywów takich jak nieruchomości, jednocześnie uzasadniając ultra łagodną politykę obawami przed … deflacją. Obecna sytuacja w nieruchomościach mieszkaniowych to całkowita odwrotność deflacji!

Reasumując, najnowsze dane Eurostatu za III kw. 2020 dobitnie pokazują, że przynajmniej na razie pandemia nie zatrzymała hossy na rynku nieruchomości mieszkaniowych. Można się jednak zastanawiać czy wyzerowanie stóp procentowych przez banki centralne nie doprowadzi do napompowania niebezpiecznej bańki – oznaki nadmiernego tempa wzrostu cen, oderwanego od wzrostu czynszów najmu, widać już teraz.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.