Bądź na bieżąco! Zapisz się na NEWSLETTER

Wczoraj pisaliśmy, że wyczekiwany wzrost zysków spółek to warunek konieczny trwalszej hossy na GPW. Dziś pokazujemy z kolei, że taki wzrost zysków pozwoliłby sprowadzić na niższe poziomy wskaźnik P/E, który obecnie znajduje się wysoko, w okolicach jednego odchylenia standardowego powyżej historycznej średniej.

Zobacz co pisaliśmy na temat wycen na GPW na kilka dni przed końcem marcowego krachu

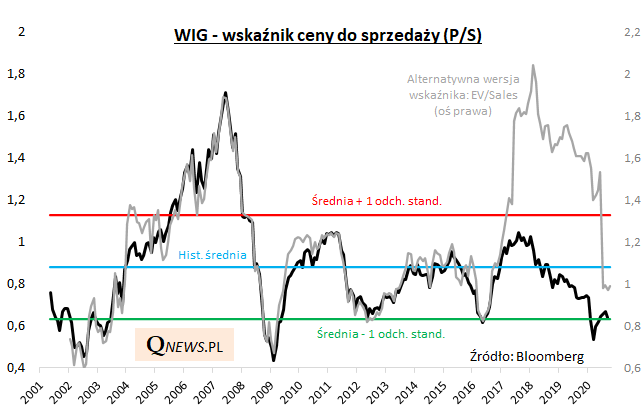

Co ciekawe, polskie akcje - choć raczej drogie względem bieżących zarobków firm - wydają się z kolei ciągle bardzo tanie względem mniej podatnych na cykliczne wahania parametrów finansowych. Takich jak poziom przychodów ze sprzedaży (wskaźnik P/S w okolicach jednego odchylenia standardowego poniżej historycznej średniej)...

Czasem w literaturze jako bardziej poprawny metodologicznie uznaje się wskaźnik EV/Sales - pokazujemy go na prawej osi. Sęk w tym, że szczególnie za ostatnie kilka lat dane Bloomberga odnośnie EV/Sales wydają się dziwnie rozchwiane. Pozostajemy więc przy P/S.

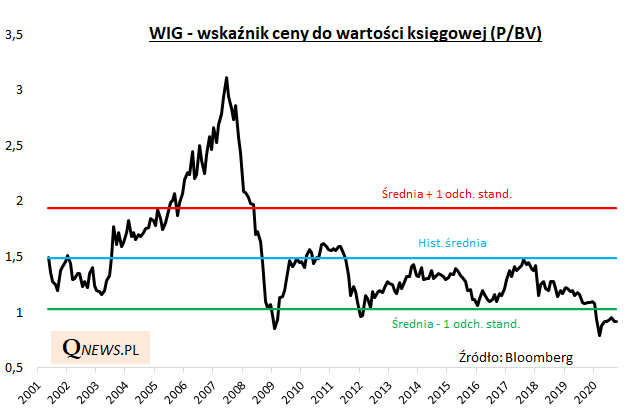

... czy też wartość księgowa. Wskaźnik P/BV jest ciągle relatywnie blisko historycznego minimum z czasu "korona-krachu".

Reasumując, polskie akcje są bardzo tanie względem przychodów ze sprzedaży czy wartości księgowej. Brakuje jednak jednego ważnego elementu - spółki muszą zacząć poprawiać rentowność sprzedaży i ROE (rentowność kapitałów własnych), czyli po prostu zyski. Bo względem nich wyceny nie prezentują się póki co tak atrakcyjnie.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.