Bądź na bieżąco! Zapisz się na NEWSLETTER

Po dwóch tygodniach gwałtownych turbulencji na rynkach spróbujmy podsumować przynajmniej wybrane szanse i zagrożenia, głównie przez pryzmat rynków akcji (z tym zastrzeżeniem, że to co nie służy akcjom, może być korzystne dla obligacji i w jakimś stopniu także dla złota - dywersyfikacja popłaca!).

+ Banki centralne dostarczają płynność

Pisaliśmy o tym tutaj.

+ Nadmierny optymizm z początku roku został w całości skasowany

Pisaliśmy o tym m.in. tutaj. Amerykańskie akcje, które wcześniej niejako bujały w obłokach względem wskaźników makroekonomicznych (ISM), ostatnio powróciły na ziemię.

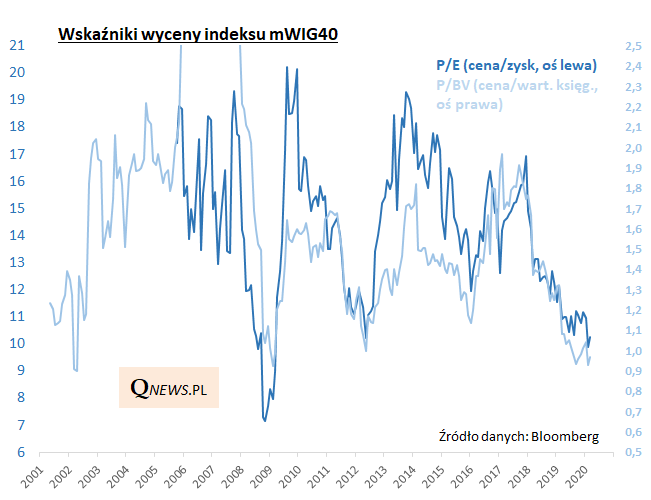

+ Z wyjątkiem Wall Street wyceny akcji na większości innych rynków - w tym na GPW - nie są wyśrubowane (lub są wręcz niskie)

Nie byłoby żadną przesadą stwierdzenie, że wyceny na warszawskiej giełdzie są na poziomach kryzysowych. O ile w przypadku WIG20 czy WIG można mówić o fundamentalnych słabościach "narodowych czempionów", to w niewielkim stopniu skażony tymi dolegliwościami mWIG40 też wyceniany jest mniej więcej tak jak w końcowej fazie bessy w 2008 roku...

- Ryzyko niekontrolowanego rozwoju epidemii COVID-19

W tym temacie powiedziano już bardzo dużo. Ryzyko dla globalnego wzrostu gospodarczego jest ewidentne, choć z drugiej strony można też zakładać, że po wygaszeniu epidemii powinno dojść do analogicznego nagłego odbicia w gospodarkach (nie wiadomo jednak kiedy).

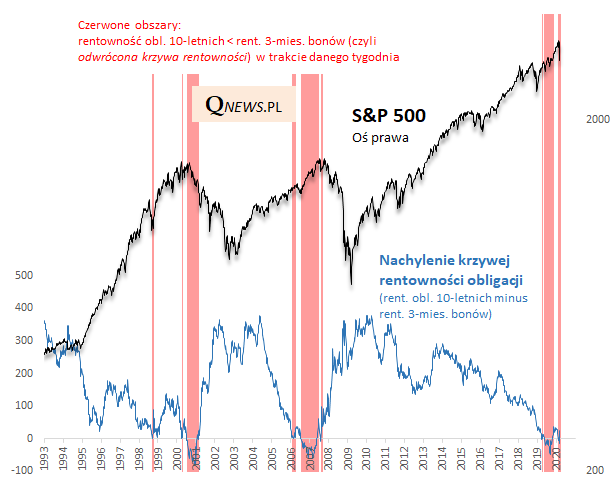

- Zachowanie krzywej rentowności obligacji w USA

O inwersji krzywej rentowności przypominaliśmy dosłownie tuż przed tąpnięciem na giełdach. W tak problematycznych okolicznościach obawy przed recesją wydają się nawet bardziej uzasadnione niż gdy krzywa uległa odwróceniu po raz pierwszy rok temu.

- Kryzysowy wydźwięk awaryjnej obniżki stóp przez Fed

Tutaj zwracaliśmy uwagę, że w ostatnich 30. latach nadzwyczajne mocne cięcia stóp w USA miały miejsce w niemal wszystkich przypadkach w trakcie lub tuż przed recesyjnymi bessami.

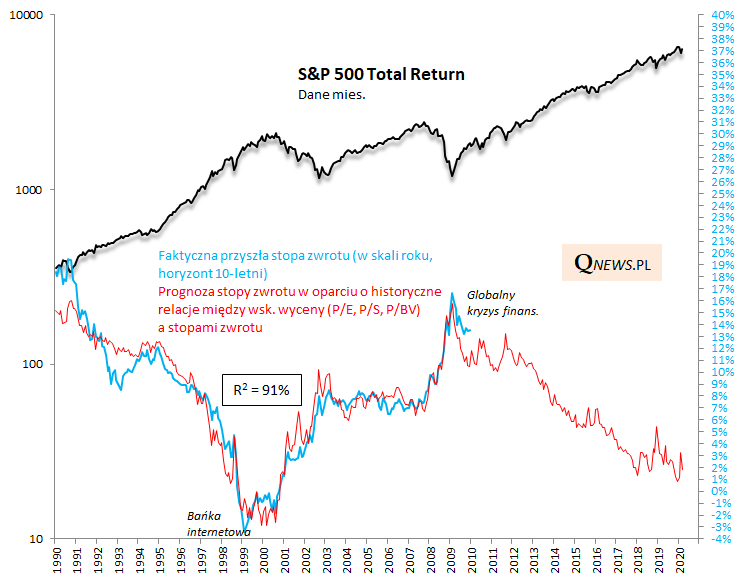

- Ciągle wysokie wyceny akcji na Wall Street, przynajmniej wg niektórych miar

O ile tąpnięcie nieco uatrakcyjniło długoterminowe perspektywy S&P 500 wg naszego modelu opartego na trzech wskaźnikach wyceny, to po odbiciu znów okazuje się, że owe perspektywy nie wyglądają najlepiej. Być może właśnie dojście wycen do pewnych ekstremów sprawia, że przez Wall Street coraz częściej przechodzą gwałtowne wstrząsy?

Reasumując, niestety w obecnych złożonych okolicznościach nie mamy prostej, przekonującej odpowiedzi na pytanie czy 11-letnia hossa na Wall Street będzie kontynuowana. Łatwiej było o taką odpowiedź, gdy wyceny akcji za oceanem były mniej wyśrubowane, krzywa rentowności nie była odwrócona, a Fed nie musiał awaryjnie ciąć stóp niczym w czasach kryzysu. Z drugiej strony są też przecież jednak pozytywne aspekty obecnej sytuacji...

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.