Bądź na bieżąco! Zapisz się na NEWSLETTER

Łagodnie mówiąc, rok 2019 nie był udany dla polskiej giełdy. I wbrew pozorom, wcale nie wynikało to ze słabości rynków wschodzących (emerging markets), do których jesteśmy ciągle zaliczani, przynajmniej wg najważniejszej klasyfikacji firmy MSCI.

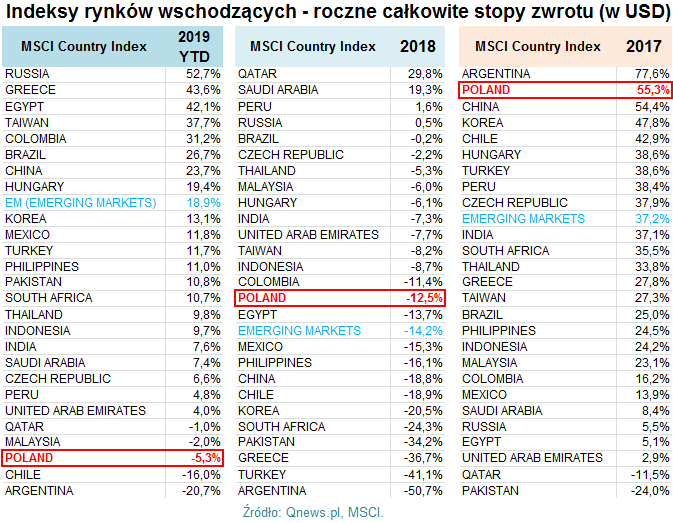

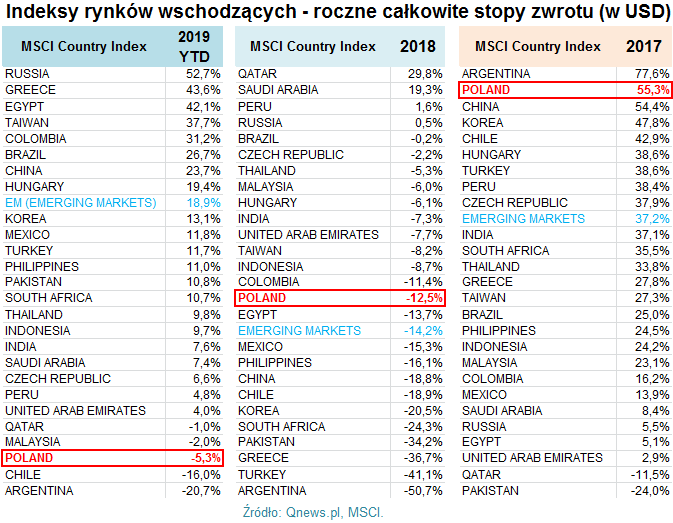

Rynki wschodzące jako całość, choć pozostały w tyle za rozwiniętymi (DM), i tak przyniosły bowiem bardzo przyzwoite stopy zwrotu - indeks MSCI EM przyniósł 18,9% zysku (w ujęciu dolarowym, z uwzględnieniem dywidend).

Tymczasem krajowy indeks MSCI Poland przyniósł ... stratę (-5,3%). Gorzej niż polskie akcje wypadły w minionym roku tylko argentyńskie i chilijskie.

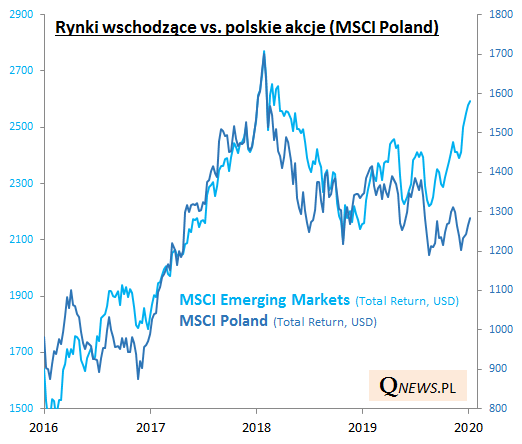

Także spojrzenie na wykres pokazuje, do jak znacznego "rozjazdu" doszło między akcjami polskimi i z emerging markets ogółem.

Nie wnikając już w powody powstania tak znacznych zaległości - o tym powiedziano już dużo - zastanówmy się nad wnioskami na przyszłość:

- polskie akcje cechują się wysoką zmiennością, nawet na tle emerging markets jako całości;

- w ubiegłym roku poznaliśmy niekorzystne oblicze owej zmienności, ale przypomnijmy choćby rok 2017, w którym zmienność dla odmiany bardzo pomogła GPW (Polska była na drugim miejscu w rankingu stóp zwrotu!);

- znaczne zaległości względem EM sugerują, by zastanowić się nad przeważeniem (overweight) polskich akcji w ramach zdywersyfikowanego portfela w tym roku, z nadzieją że owe zaległości zostaną nadrobione.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.