Bądź na bieżąco! Zapisz się na NEWSLETTER

Dokładnie przed rokiem pisaliśmy o "najbardziej zaskakujących trendach 2017 roku". Zobaczmy co z tymi trendami i zjawiskami stało się na przestrzeni ostatnich 12. miesięcy.

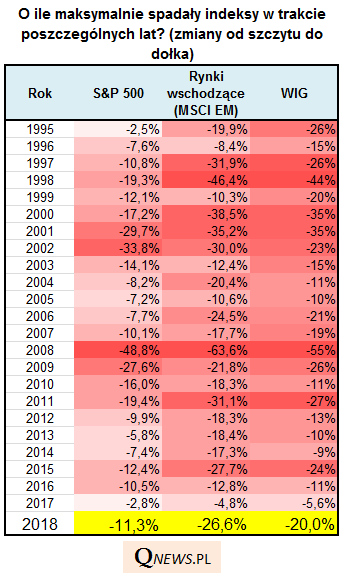

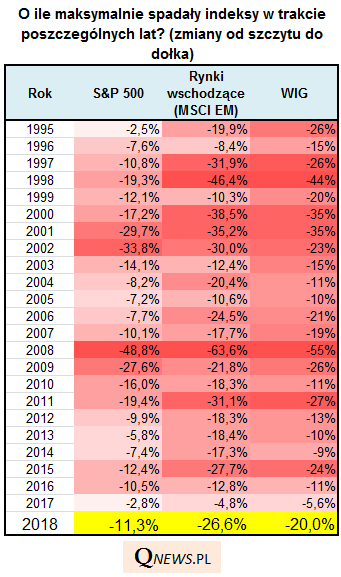

2017 = brak korekt na globalnych rynkach. 2018 = powrót zmienności

Przed rokiem zwracaliśmy uwagę, że "spokój na rynkach osiągnął wręcz niespotykaną skalę". Hossa na giełdach objęła wszystkie główne grupy rynków, a jednocześnie odbywała się przy niemal braku korekt spadkowych. Inwestorzy zgodnie skupili się na pozytywnych aspektach (wzrost zysków spółek, "globalne zsynchronizowane ożywienie", perspektywa cięć podatkowych w USA, zatrzymanie marszu nacjonalistów do władzy w Europie itp.), ignorując jednocześnie zagrożenia (zacieśnianie ilościowe w USA, groźba przegrzania koniunktury). Po roku od tamtej "sielanki" widać, że ten rok stoi pod znakiem powrotu korekt spadkowych na rynkach i to w pełnej okazałości. Ekscytacja ustąpiła miejsca obawom. To nie musi być przysłowiowy "koniec świata" - zmienność jest czymś naturalnym.

2017 = Polska na samym topie. 2018 = bliżej końca

W 2017 roku inwestycja w polskie akcje z punktu widzenia amerykańskiego inwestora (czyli w ujęciu dolarowym) należała do najlepszych. W tym roku znalazły się raczej bliżej końca stawki (ok. -16% w USD), choć na szczęście nie na samym końcu (bo tam wylądowały Turcja i Grecja). Co ciekawe jednak w ostatnim czasie polskie akcje zachowują się już relatywnie coraz lepiej, choćby na tle USA. Czytaj też: WIG20 już nie taki słaby.

2017 = bitcoin, czyli science-fiction na naszych oczach. 2018 = bańka pękła

Przed rokiem bitcoin i inne kryptowaluty były tematem numer jeden. Żywiołowa spekulacja, przez niektórych porównywana do największych baniek wszech czasów, wywindowała łączną kapitalizację istniejących bitcoinów powyżej kapitalizacji wielkich amerykańskich koncernów. W tym roku z balona spekulacyjnego uszło już sporo powietrza - bitcoin od początku roku traci ponad 70%...

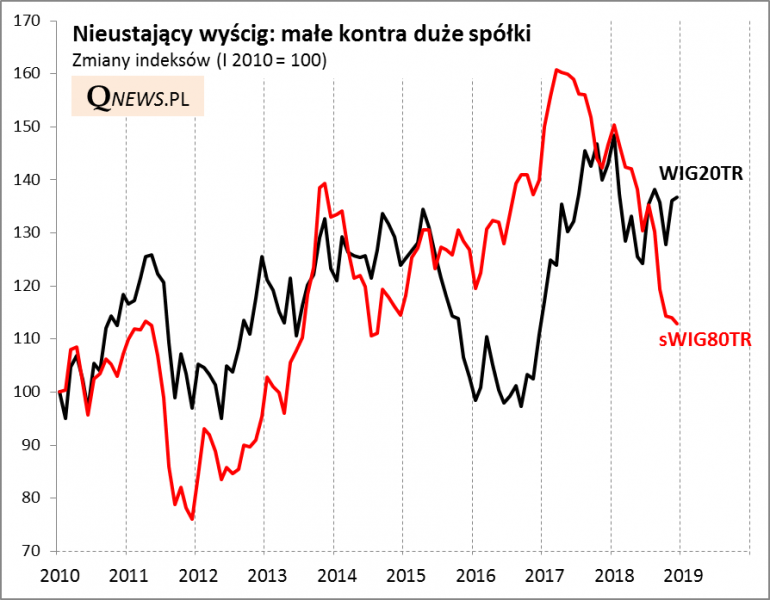

2017 = mizeria małych spółek. 2018 = ... mizerii ciąg dalszy

Akurat w tym ostatnim przypadku nasza kontrariańska diagnoza nie sprawdziła się. Spodziewaliśmy się, że po zaskakująco słabym 2017 roku akcje małych spółek na GPW w tym okażą się przynajmniej w ujęciu relatywnym lepsze od WIG20. Okazało się tymczasem, że słabość małych spółek z 2017 roku była raczej swoistym sygnałem wyprzedzającym, a ten rok okazał się jeszcze gorszy. Nie demonizujmy jednak akcji małych firm. Rzut oka na długoterminowy wykres pokazuje, że po okresie relatywnej słabości sWIG80 powinien w którymś momencie nadrobić - i to z nawiązką - zaległości względem WIG20 (na wykresie oba indeksy są w wersji Total Return, czyli z uwzględnieniem dywidend).

Reasumując, upływający 2018 rok w większości przypadków odwrócił/zahamował trendy i zjawiska, które przed rokiem uznaliśmy za wyjątkowo zaskakujące.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.