Bądź na bieżąco! Zapisz się na NEWSLETTER

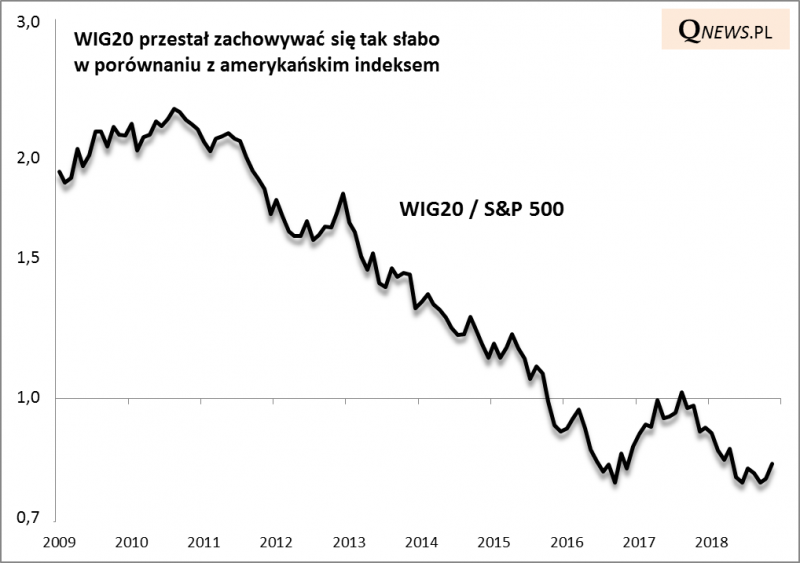

Przez lata, szczególnie po 2011 roku, zdążyliśmy przyzwyczaić się do myśli, że rodzimy WIG20 spisuje się słabo w porównaniu z zagranicznymi indeksami, choćby z ciągniętym w górę przez spółki technologiczne amerykańskim S&P500. Współczynnik tzw. siły relatywnej WIG20/S&P500 konsekwentnie pogłębiał dołki. W pewnym momencie zszedł nawet do rekordowo niskich pułapów (innymi słowy WIG20 był rekordowo słaby w ujęciu relatywnym).

Okazuje się jednak, że na przestrzeni mniej ostatnich dwóch lat ten jednoznacznie negatywny obraz sytuacji ulega pewnej ewolucji. Zerknijmy na wykres.

Gdy współczynnik rośnie, oznacza to że WIG20 zachowuje się lepiej (rośnie szybciej lub spada wolniej) niż amerykański indeks (i na odwrót).

Współczynnik siły relatywnej jak na razie "obronił" dołek (historyczne minimum) z jesieni 2016 roku. To już nie jest jednostajny trend spadkowy, jak w latach 2011-2016.

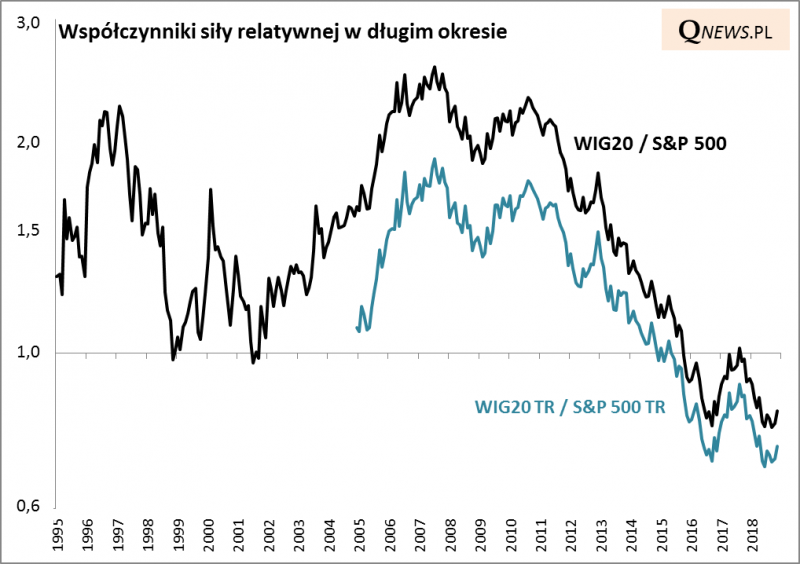

Rzut oka na bardziej długoterminowy wykres przypomina jednocześnie, że w bardziej zamierzchłej przeszłości WIG20 potrafił być okresowo bardzo silny w porównaniu z globalnymi indeksami.

Oczywiście nie ma pewności czy stabilizacja współczynnika siły relatywnej widoczna w okresie ostatnich 24. miesięcy to pierwszy sygnał trwalszego przełomu, czy może jedynie chwilowa przerwa w kontynuacji słabości rodzimego flagowego indeksu. Co przemawiałoby za pozytywnym scenariuszem?

- Podobną stabilizację widać także jeśli chodzi o współczynnik siły relatywnej rynków wschodzących względem S&P 500 (także one mają za sobą okres prawie 6-letniej słabości).

- W przyszłym roku ruszą Pracownicze Plany Kapitałowe, które co najmniej połowę części akcyjnej będą musiały inwestować w spółki z WIG20 - pojawi się zupełnie nowe źródło stabilnego popytu.

A co każe studzić oczekiwania?

- WIG20 jest zdominowany przez spółki "starej ekonomii", na dodatek w wielu przypadkach kontrolowane przez państwo (maksymalizacja zysków i ich podział wśród akcjonariuszy to niekoniecznie priorytety).

Reasumując, po sześcioletnim (!) okresie niemal nieustannej słabości WIG20 na tle globalnych indeksów, w ostatnich 24. miesiącach widać wreszcie pewną stabilizację. Za wcześnie jednak, by przesądzić czy to już początek zmiany wieloletniego trendu na bardziej sprzyjający krajowym blue chips.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.