Bądź na bieżąco! Zapisz się na NEWSLETTER

Rosja i Turcja, to dwa najbliższe nam geograficznie duże rynki wschodzące, które bardzo się od siebie różnią, ale na dłuższą metę łączy je pewna więź. Kiedy jeden z nich staje się zbyt mocny względem drugiego, po pewnym czasie układ sił zaczyna się zmieniać na korzyść tego drugiego.

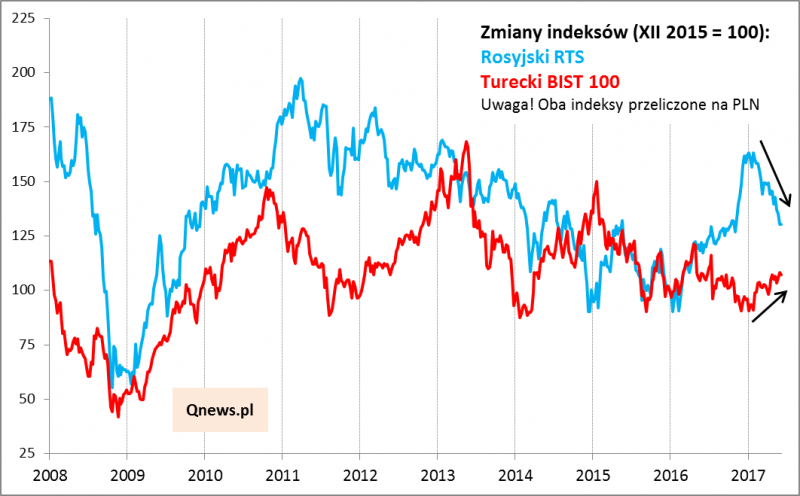

W grudniu zwracaliśmy uwagę, że po fenomenalnym 2016 roku rosyjskie akcje stały się powszechnym obiektem westchnień. Analitycy prześcigali się w wyliczaniu argumentów, dla których należało je kupować mimo potężnego wystrzału w górę. Jednocześnie tyle samo argumentów wyliczano przeciwko inwestowaniu w Turcji. "Prawie każdy kocha Rosję i chce być jak najdalej od Turcji" - trafnie podsumował wtedy Bloomberg.

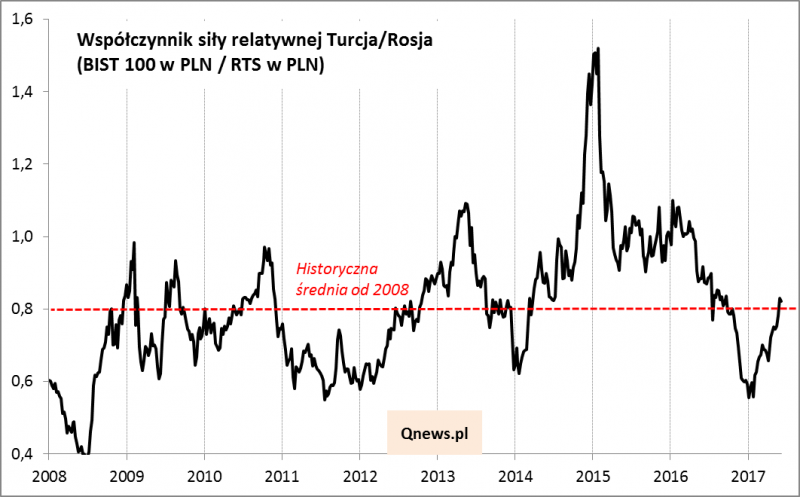

My natomiast, w duchu kontrariańskim, szukaliśmy powodów, dla których należałoby postąpić ... dokładnie odwrotnie, czyli zrealizować część zysków z Rosji i kupić porcję niechcianych akcji tureckich. Pokazaliśmy, że wskaźnik siły relatywnej Turcja:Rosja był na wieloletnich minimach.

Okazuje się, że w tym roku sytuacja rozgrywa się zgodnie z naszą diagnozą. Relatywnie zbyt mocna Rosja się osłabia, a zbyt słaba Turcja nieco zyskuje. "Luka" stopniowo się domyka (bardziej za sprawą spadku RTS niż zwyżki BIST100; uwaga - na wykresie pokazujemy oba indeksy z punktu widzenia polskiego inwestora, czyli w przeliczeniu na PLN).

W przypadku rynków wschodzących takich jak Rosja i Turcja ogromną rolę odgrywają wahania kursów walut. Dlatego indeksy prezentujemy w wersji po przeliczeniu na PLN, czyli z punktu widzenia polskiego inwestora.

W efekcie wspomniany wskaźnik siły relatywnej z poziomów wieloletnich minimów wystrzelił w górę i znalazł się w okolicach historycznej średniej. Zwykle bywało jednak tak, że wskaźnik ten przez pewien czas po przekroczeniu średniej rósł nadal (lata 2009, 2010, 2012-2013, 2014), więc lepsze zachowanie akcji tureckich względem rosyjskich jest ciągle dość prawdopodobne. Trzeba jednak przyznać, że w takiej sytuacji jednoznaczna ocena nie jest już tak prosta, jak w końcu 2016.

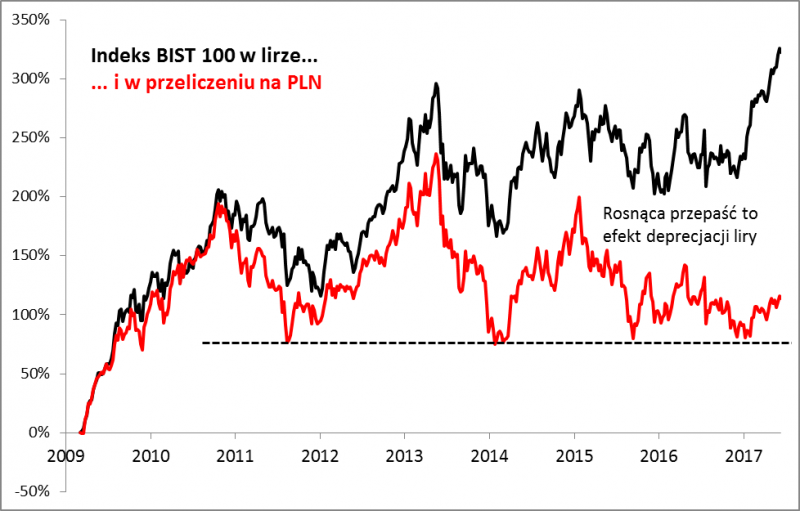

Abstrahując już od tych "taktycznych", średnioterminowych rozważań trzeba niestety przyznać, że na dłuższą metę oba rynki rozczarowują brakiem długoterminowego trendu wzrostowego, jaki znamy choćby z rynków rozwiniętych. Rosyjskie aktywa uzależnione są głównie od chwiejnej ceny ropy naftowej, zaś tureckie na "papierze" wyglądają bardzo dobrze...

... ale tylko nominalnie, bo na przestrzeni lat większość zysków inwestorów zagranicznych (w tym polskich) pożera postępująca deprecjacja liry (to z kolei efekt tego, że będący pod presją polityczną bank centralny nie potrafi zdobyć się na definitywne stłumienie inflacji podkopującej wartość waluty).