Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

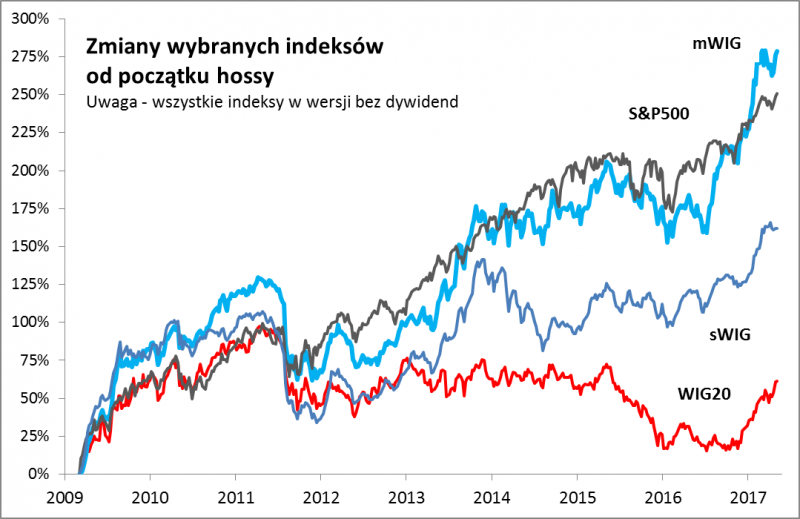

Indeks mWIG40 zagalopował się nieco, wyprzedzając nawet amerykański S&P500 pod względem stopy zwrotu liczonej od 2009 r. (niemal 300 proc.!). Być może dlatego ostatnio utknął w trendzie bocznym. A jak wyglądają wyceny akcji "średniaków"?

Bądź na bieżąco! Zapisz się na NEWSLETTER

Indeks mWIG40 swego czasu nazwaliśmy „królem polskich indeksów”. Dlaczego? Bo jako jedyny zdołał dotrzymać kroku amerykańskiemu S&P500 w trakcie hossy rozpoczętej w 2009 roku. Na temat jego perspektyw obszernie pisaliśmy jeszcze we wrześniu ub.r., ale od tamtego czasu sporo zdążyło się zmienić. Niedawno mWIG40 zbliżył się do kolejnych kamieni milowych w ramach swej wędrówki. Po pierwsze jego zmiana liczona od dołka bessy z lutego 2009 r. wyniosła już prawie 300 proc. (!). A dla przypomnienia jest to indeks cenowy, przy kalkulacji którego nie uwzględnia się dywidend – gdyby były doliczane, stopa zwrotu byłaby jeszcze dużo wyższa (obecnie stopa dywidendy podawana przez GPW to ok. 2 proc., ale w przeszłości bywała sporo wyższa). Po drugie mWIG40 zbliżył się do symbolicznego pułapu 5000 pkt. (we wrześniu analizowaliśmy go, gdy dotarł w okolicę 4000 pkt.), a jednocześnie coraz bliżej mu do rekordu z 2007 roku (5730 pkt. w cenach zamknięcia).

Rys. 1. Indeks średnich spółek w długim okresie

Źródło: Qnews.pl na podst. GPW.

Rys. 2. Kto najlepszy?

Źródło: Qnews.pl.

Imponujące stopy zwrotu z ostatnich ośmiu lat oraz perspektywa zmierzenia się ze szczytem spekulacyjnej euforii (po ewentualnej korekcie?) skłaniają jak najbardziej do odświeżenia tematu. Zastanówmy się nad zasadniczą kwestią: czy akcje „średniaków” nie stały się przypadkiem zbyt drogie?

Z punktu widzenia analizy technicznej na krótką metę mWIG po silnej fali wzrostowej utknął z trendzie bocznym (konsolidacji). Z poprzedniego takiego trendu (IX-XI 2016) indeks wyszedł w górę - i tym razem też tak powinno być w scenariuszu optymistycznym. Ale nie należy przecież wykluczać też scenariusza odwrotnego, w którym po wyjściu z konsolidacji w dół mWIG znalazłby się na poziomach najniższych od miesięcy (może to byłaby okazja do zakupów?).

Rys. 3. Na krótką metę zadyszka

Źródło: Qnews.pl na podst. GPW

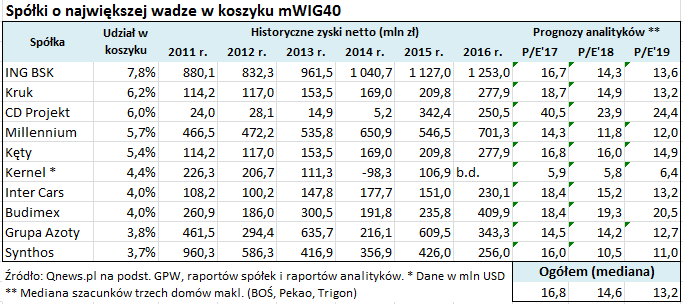

A co z fundamentami? Pod lupę wzięliśmy 10 firm o największych wagach w koszyku indeksu. Tak się akurat składa, że łącznie ta czołowa dziesiątka ma aż połowę udziału w mWIG40, więc skoncentrowanie się na nich daje w miarę reprezentatywny obraz całego indeksu. Tym bardziej, że owa dziesiątka jest mocno zróżnicowana pod względem sektorowym.

Analiza zamieszczonej tabeli pokazuje po pierwsze co jest największą siłą mWIG40 – obecność spółek „wzrostowych”, czyli takich, które na przestrzeni lat systematycznie i dynamicznie powiększają zarobki. Do nich zaliczyć można nie tylko głównego reprezentanta modnej branży gier komputerowych (CD Projekt), ale też spółki tak zróżnicowane, jak ING BSK, Kruk, Millennium, Kęty, Inter Cars, Budimex. Wszystkie one na przestrzeni lat solidnie powiększyły zyski (a tego przecież nie da się powiedzieć o większości spółek z WIG20).

No dobrze, ale czy elitarna dziesiątka, zdominowana przez spółki wzrostowe, nie stała się przypadkiem zbyt droga? Przegląd dalszej części naszej tabeli pokazuje, że faktycznie w przypadku pojedynczych firm można mówić o tym, że wyceny ich akcji są dość szczodre (dotyczy to przede wszystkim CD Projekt; w mniejszym stopniu Budimeksu). Ale jeśli chodzi o topową dziesiątkę jako całość, to wyceny są raczej umiarkowane. Na pewno nie jest okazja do tanich zakupów, ale o drożyźnie też trudno byłoby mówić. A jednocześnie trajektoria prognoz zysków jest wyraźnie rosnąca – jeśli wierzyć analitykom, w 2018 r. omawiane spółki powinny zarobić więcej niż w tym, a w 2019 jeszcze więcej. Oznacza to, że ciągle mamy do czynienia z firmami postrzeganymi jako wzrostowe (mowa o całości), które przeciętnie rzecz biorąc są wycenione na umiarkowanych poziomach.

Wygląda więc na to, że o ile trudno byłoby obecnie uzasadnić pospieszne rzucenie się do zakupów akcji spółek z koszyka „króla polskich indeksów”, który w ostatnim czasie zdołał nawet prześcignąć amerykański rynek akcji (czy to nie za szybkie tempo?), to z wycenowego punktu widzenia nie ma jednak też mowy o drożyźnie.

Rewizje pomagają indeksowi „średniaków” – JSW to tylko jeden z przykładów

Jednym z sekretów, dzięki którym mWIG40 zasłużył na miano „króla indeksów”, jest mechanizm rewizji, który zdaje się na przestrzeni czas wyraźnie pomagać akurat temu wskaźnikowi. Kilkakrotnie opisywaliśmy fenomen polegający na tym, że spółki „wyrzucane” z flagowego WIG20 potem okazywały się często lepsze pod względem stopy zwrotu, niż ten indeks. Wiele z nich trafia tymczasem właśnie do mWIG40. Sztandarowym przykładem tego mechanizmu był w ostatnich latach górniczy koncern JSW. Po fatalnym zachowaniu kursu w marcu 2015 został zdegradowany z WIG20 do mWIG40. Od tego momentu jego notowania urosły o prawie 250 proc., czyniąc JSW jedną z lokomotyw mWIG-u aż do chwili, gdy w marcu br. koncern … powrócił do WIG20. To zresztą nie tylko odosobniony przypadek. Przykładów jest dużo więcej. Po wyrzuceniu z indeksu blue chips na rzecz indeksu „średniaków” mocno pracowały w ostatnich latach takie spółki jak Kernel, Lotos czy Synthos.

tomasz.hondo@quercustfi.pl