Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI

Dziesięć lat temu polski rynek mieszkaniowy wszedł w fazę gorączki spekulacyjnej, którą potem musiał odchorowywać przez długie lata. Dobra wiadomość jest taka, że teraz jest już dużo zdrowszy i widać stopniowe ożywienie.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Nasze analizy z reguły poświęcamy aktywom finansowym (akcjom, obligacjom). Warto też przyjrzeć się dla odmiany zupełnie innej klasie aktywów – nieruchomościom mieszkaniowym. Pretekst do tego ma charakter historyczny. Mija dziesięć lat, od kiedy rynek ten w Polsce (i nie tylko u nas) przeżywał kulminacyjną fazę bezprecedensowego boomu, który z perspektywy czasu określić można wręcz jako bańkę spekulacyjną.

W latach 2006-2007 ceny mieszkań w naszym kraju gwałtownie wystrzeliły – wykres obrazujący tamten okres to niemal pionowa kreska w górę. Złożyło się na to szereg czynników, takich jak boom w całej gospodarce trwający po wejściu do Unii Europejskiej w 2004 r. oraz finansowanie nisko oprocentowanymi kredytami frankowymi. Z czasem doszły do tego motywy czysto spekulacyjne – szybki wzrost cen wywołał typową dla baniek iluzję, że muszą one rosnąć w nieskończoność, więc warto czym prędzej przyłączyć się do tego trendu, bo potem będzie za późno.

Bańka w polskich nieruchomościach trwała co ciekawe dłużej, niż podobna euforia na rodzimym rynku akcji (szczególnie małych i średnich spółek, których wyceny sięgnęły zenitu w 2007 r.) – aż do 2008 roku. W finałowym etapie pojawiła się kolejna teoria, wedle której skoro akcje tanieją, to środki warto przerzucić na nieruchomości, które są aktywem bardziej namacalnym, a przez to w domyśle bardziej bezpiecznym.

No cóż, w którymś momencie i mieszkania zaczęły jednak w końcu tanieć i to znacznie dłużej, niż trwał wystrzał cenowy. Według różnych wskaźników dołek został osiągnięty gdzieś dopiero w latach 2013-2014, czyli aż 5-6 lat po szczycie boomu. To tyle na temat spekulacyjnych teorii mówiących, że dane aktywa nie mogą potanieć…

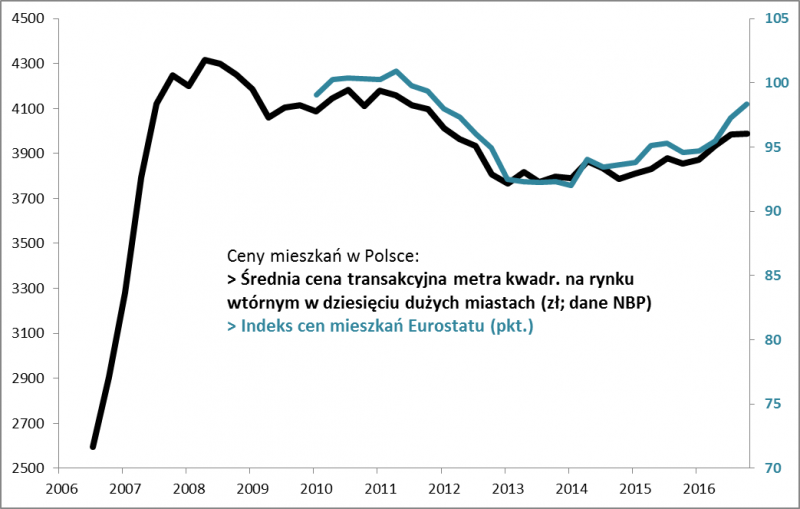

A jak jest obecnie? Zagregowane dane sugerują, że mamy do czynienia z postępującym ożywieniem po okresie stagnacji. Przykładowo indeks publikowany przez Eurostat w IV kw. 2016 urósł do poziomu najwyższego od pięciu lat! Potwierdzają to dane NBP dotyczące cen transakcyjnych w dziesięciu największych miastach, choć jeśli chodzi o samą Warszawę – największy i zarazem zdecydowanie najdroższy rynek – ceny w ostatnich trzech kwartałach wznowiły powolną tendencję spadkową. Jedno jest pewne – mimo sygnałów ożywienia w skali całego kraju, tempo zwyżki jest o wiele spokojniejsze, niż dziesięć lat temu (na dłuższą metę to plus). By urosnąć do obecnego 5-letniego minimum, indeks Eurostatu potrzebował zaledwie 6-proc. wzrostu od dołka.

Rys. 1. Ceny mieszkań w Polsce – powolne ożywienie

Źródło: Qnews.pl na podst. NBP i Eurostatu.

Od rekordów z czasów bańki spekulacyjnej ceny mieszkań w Polsce dzieli ciągle spory, trudny do nadrobienia dystans (8 proc. wg danych NBP dla dziesięciu miast; w przypadku indeksu Eurostatu brak danych historycznych z tamtego okresu).

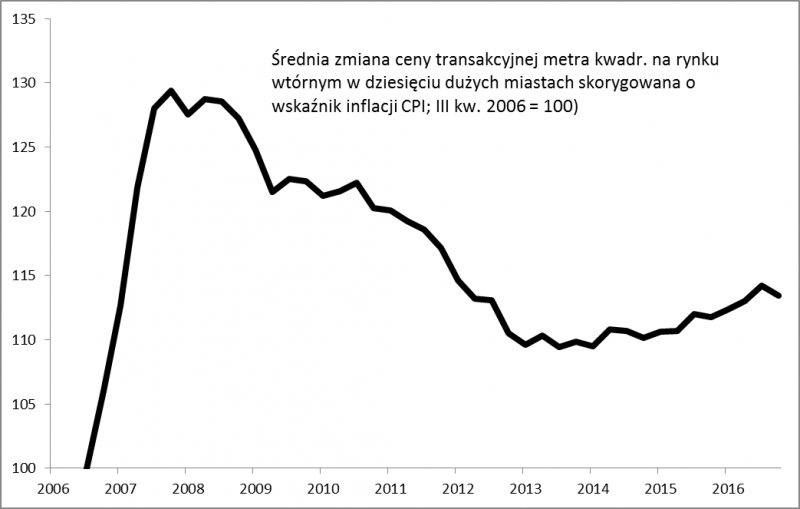

A z natury jeszcze gorzej jest, jeśli chodzi o realne zmiany cen, czyli po uwzględnieniu inflacji. Z naszego szacunku bazującego na GUS-owskim wskaźniku inflacji CPI wynika, że przeciętna cena mieszkań w Polsce (10 dużych miast) jest ciągle o kilkanaście procent niższa, niż w szczycie boomu. Ostatnie przyspieszenie inflacji wywołało spadek realnych cen w IV kwartale.

Innymi słowy, przeciętnie rzecz biorąc ktoś, kto mieszkanie kupował po najwyższych historycznie cenach (w 2008 r.), do tej pory realnie stracił kilkanaście procent na tym zakupie. Widać zatem, że nawet najlepsze aktywa mogą w perspektywie wielu lat przynieść realne straty, jeśli zostaną kupione po zbyt wysokich cenach ustalonych w trakcie manii spekulacyjnej. Pod względem całkowitej stopy zwrotu sytuację ratują z pewnością dochody z wynajmu w przypadku mieszkań kupionych w tym celu, choć trudno tu jednoznacznie i wiarygodnie ustalić ich wysokość, bo stawki rynkowe zmieniają się, a na dodatek realistycznie mogą pojawić się przestoje w wynajmie lub problemy z uzyskaniem należności.

Uporczywy spadek realnej wartości nieruchomości mieszkaniowych sprawił, że w swej klasyfikacji Międzynarodowy Fundusz Walutowy ciągle zalicza nasz kraj do niechlubnej kategorii „gloom” (dosł. „mrok”) w odróżnieniu od krajów przeżywających „boom”. My nie jesteśmy aż tak krytyczni, bo nawet w ujęciu realnym od 2014 r. ceny powoli się podnoszą.

Rys. 2. Ceny mieszkań skorygowane o inflację

Źródło: Qnews.pl na podst. NBP i GUS.

Nie ma jednak tego złego, co by na dobre nie wyszło. Po wieloletniej stagnacji rynek mieszkaniowy w naszym kraju wygląda na dużo zdrowszy pod względem finansowym. Wiele wskaźników tego zdrowia uległo znacznej poprawie wraz z upływem czasu.

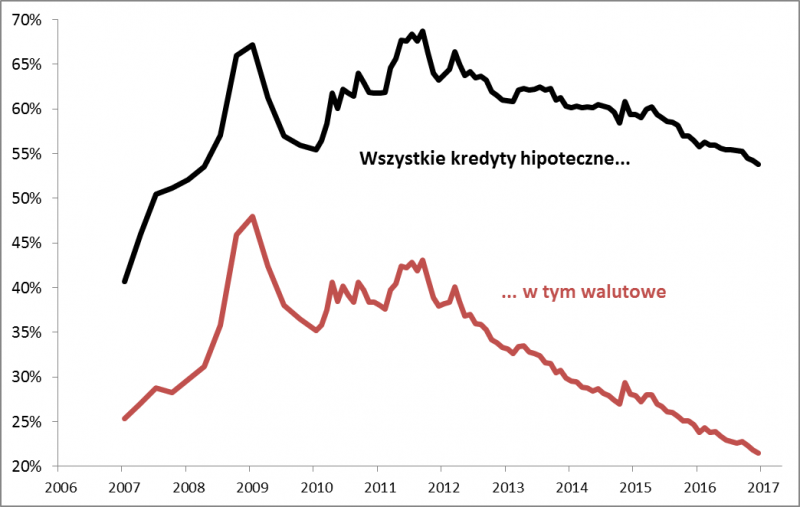

Zacznijmy od tego, że obecnie transakcje na tym rynku nie są bezkrytycznie zasilane „łatwym pieniądzem”. W okresie bańki obserwowaliśmy gwałtowny przyrost akcji kredytowej, a na dodatek jak grzyby po deszczu wyrastały kolejne kredyty walutowe, w tym frankowe. Były zachwalane przez sprzedawców jako nie tylko tanie, ale też bardzo bezpieczne („przecież kurs franka jest bardzo stabilny”). W latach 2007-2008 doszło do gwałtownego przyrostu pożyczek w porównaniu np. do wielkości depozytów bankowych (patrz rys. 3). Od pięciu lat trwa jednak konsekwentne „delewarowanie” – kredyty hipoteczne stają się coraz mniejszą częścią biznesu banków komercyjnych.

Rys. 3. Stosunek wartości kredytów hipotecznych do wartości depozytów w bankach komercyjnych

Źródło: Qnews.pl na podst. NBP i KNF.

Z kwartalnych raportów NBP na temat nieruchomości można wyczytać też sporo ciekawych informacji na temat racjonalności cen mieszkań. Przykładowo w szczytowym momencie bańki przeciętny Kowalski za miesięczne wynagrodzenie mógł kupić zaledwie 0,5 metra kwadratowego mieszkania. Teraz – na skutek niższych cen oraz jednoczesnego wzrostu płac – współczynnik ten wynosi już 0,85 metra. To poziom sprzed boomu. Innymi słowy, od czasu pęknięcia bańki w 2008 roku dostępność nieruchomości poprawiła się pod tym względem o 70 proc. (!). Proces uzdrawiania rynku jest więc mocno zaawansowany.

Reasumując, dziesięć lat po wejściu rynku nieruchomości mieszkaniowych w okres gorączki spekulacyjnej sytuacja jest dużo zdrowsza (brak niebezpiecznego boomu kredytowego, lepsza dostępność), a jednocześnie stopniowy wzrost cen świadczyć może o postępującym ożywieniu.

„Gloom”, a nie „boom”

W swoim raporcie na temat rynków nieruchomości Międzynarodowy Fundusz Walutowy (IMF) dzieli je na trzy grupy. W najgorszej kategorii „gloom” (dosł. „mrok”) znalazła się Polska wraz z 17. innymi krajami (są tu m.in. też Włochy, Brazylia, Francja, Rosja) – w ich przypadku ceny mieszkań/domów w ujęciu realnym (po skorygowaniu o inflację) są średnio najniższe od wielu lat. Ich przeciwieństwem są rynki z grupy „boom”, gdzie realne ceny tylko chwilowo spadły po kryzysie z 2008 r., a potem znów zaczęły bić rekordy (jest tu aż 21 krajów). Co ciekawe w ostatnim czasie w przypadku niektórych z nich (np. Australia, Szwecja) słychać ostrzeżenia analityków przed bańką spekulacyjną. Gdzieś pośrodku jest grupa „bust and boom”, gdzie po kryzysie doszło co prawda do załamania („bust”), ale w ostatnich latach realne ceny znów systematycznie rosną (18 państw, w tym USA i Niemcy). No cóż, rynek rynkowi nierówny.