Bądź na bieżąco! Zapisz się na NEWSLETTER

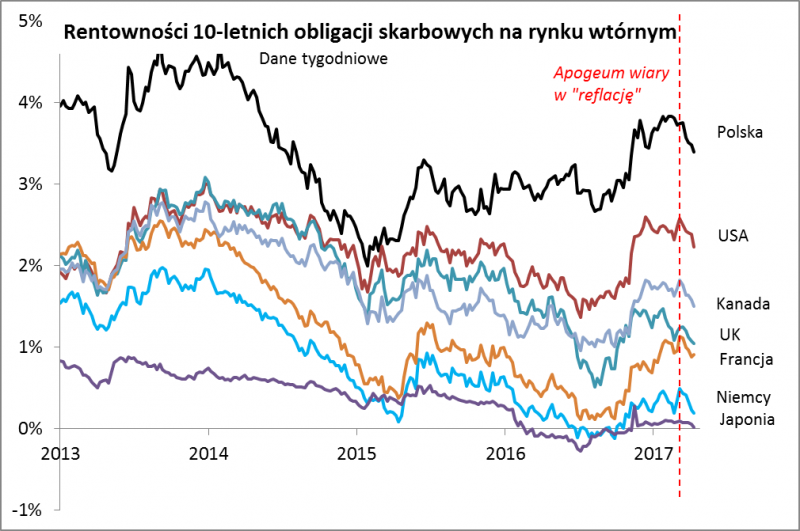

Ostatnie wydarzenia na rynkach obligacji pokazują, że kiedy dany scenariusz jest powszechnie obstawiany, niekoniecznie musi się zrealizować. Jeszcze miesiąc temu dominowało przekonanie, że kombinacja różnych czynników (oczekiwana reforma podatkowa w USA, podwyżki stóp procentowych w USA, drożejące surowce, ożywienie na świecie) ochrzczona jako "reflacja" (ang. reflation) musi nieuchronnie doprowadzić do skokowego wzrostu rentowności obligacji. Alarmowaliśmy wtedy, że pod wpływem tych przekonań pozycje spekulacyjne na rynku kontraktów na amerykańskie papiery 10-letnie osiągnęły niemal rekordowe rozmiary (pozycje te stanowiły zakład na wzrost rentowności, czyli automatycznie spadek cen obligacji). Rzeczywistość okazała się jednak skrajnie odmienna od tych powszechnych oczekiwań. Rentowność 10-latek, która jeszcze w marcu ocierała się o wielomiesięczne maksima (ponad 2,6%), ostatnio zjechała do poziomów najniższych od pięciu miesięcy (poniżej 2,2%). Osłabły czynniki, które miały napędzać "reflację". Reforma podatkowa w USA odsuwa się w czasie, inwestorzy zaczynają powątpiewać w szybkie podwyżki stóp (wg Bloomberga szacowane przez rynek prawdopodobieństwo podwyżki w czerwcu zmalało nagle z 66% do 47%), zaś ryzyko geopolityczne (Syria, Korea Płn., wybory w Europie) sprawia, że niektórzy znów zaczynają cieplej patrzeć na obligacje.

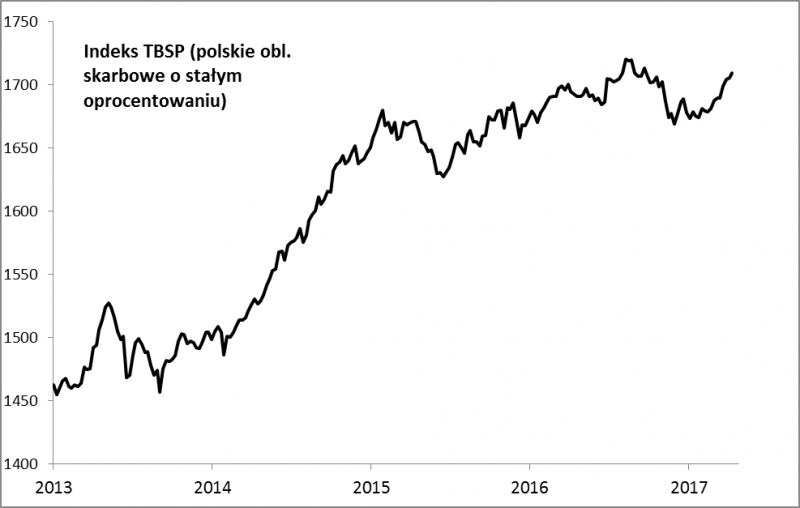

Wydarzenia w USA odbiły się także na innych rynkach obligacji, w tym polskich. Oczywiście spadek rentowności to automatycznie wzrost cen, tak więc indeksy obligacyjne zarówno w USA, jak i w Polsce wyraźnie odrabiały ostatnio straty. Polski indeks TBSP od grudniowego lokalnego dołka podskoczył o 2,4%, co jak na obligacje stanowi pokaźną stopę zwrotu.

O stopie zwrotu z obligacji (lub indeksu obligacji) decydują dwa czynniki: (a) poziom oprocentowania, (b) wahania cen obligacji na rynku wtórnym pod wpływem wahań rentowności żądanej przez inwestorów. Ostatnie odbicie indeksu to wynik głównie wzrostu cen obligacji.

Warto zwrócić uwagę, że spadkom rentowności towarzyszyła korekta na rynkach akcji (w USA i u nas dość płytka), tak więc od obligacji może zależeć więcej, niż wydaje się na pierwszy rzut oka. Jakie są scenariusze? W wariancie "deflacyjnym" inwestorzy szybko zapominają o modnej "reflacji" i zabierają się za dyskontowanie globalnego spowolnienia i powrotu deflacji. Wówczas ostatni spadek rentowności/korekta na rynkach akcji byłyby dopiero wstępem przed trwalszą zmianą trendu na spadkowy (indeksy na GPW "zawisły" nad poziomami wsparcia). W takim scenariuszu obligacje i inne bezpieczne aktywa byłyby pożądanym składnikiem portfela. W alternatywnym scenariuszu spadek rentowności to jedynie korekta, po której wszystko powróci do normy (czyli obligacje zaczynają znów tanieć, a akcje drożeć). Za tym drugim ("reflacyjnym") wariantem przemawia choćby to, że wspomniane wcześniej alarmująco duże pozycje spekulacyjne na rynku kontraktów na obligacje zostały w błyskawicznym tempie niemal zredukowane do zera. Innymi słowy, znikł główny powód, dla którego doszło do ostatniego zaskakującego dla wielu spadku rentowności.

Reasumując, wg niedawnego "konsensusu" obligacje były skazane na przecenę ze względu na modne hasło "reflacja". Rzeczywistość okazała się inna, a obligacje zamiast tanieć, podrożały w tempie niewidzianym od dawna. Czy jest to powód do nagłego przerzucenia środków na obligacje? Niekoniecznie. Ostatni globalny spadek rentowności jest już dość pokaźny, po powszechnej wierze w "reflację" nie widać śladu (czyli nie ma już kontrariańskiego powodu, by zwiększać zaangażowanie w obligacjach), a rentowności z długoterminowego punktu widzenia są znów dość mizerne (szczególnie na tzw. rynkach bazowych, jak amerykański czy niemiecki). No chyba, że czeka nas jakiś nieoczekiwany rynkowy armageddon, w trakcie którego wszyscy zaczęliby szukać "bezpiecznej przystani"...