Bądź na bieżąco! Zapisz się na NEWSLETTER

W połowie stycznia obszernie opisywaliśmy szacunki długoterminowych stóp zwrotu na poszczególnych rynkach akcji wg dość przekonującego modelu amerykańskiej firmy Research Affiliates (RA). Od tego czasu sporo się wydarzyło, więc warto odświeżyć rozważania.

Ostatni rajd giełdowy zaowocował wzrostem wycen akcji.

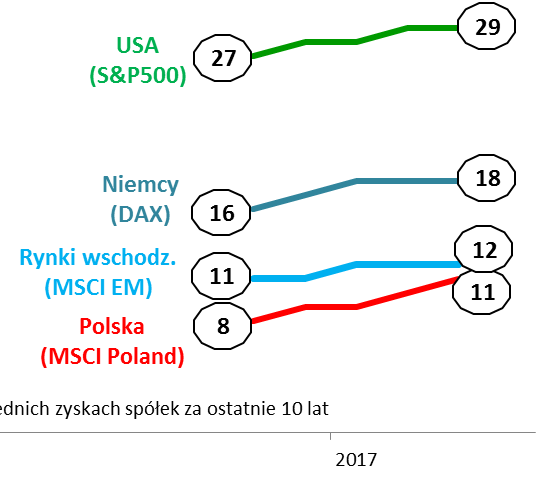

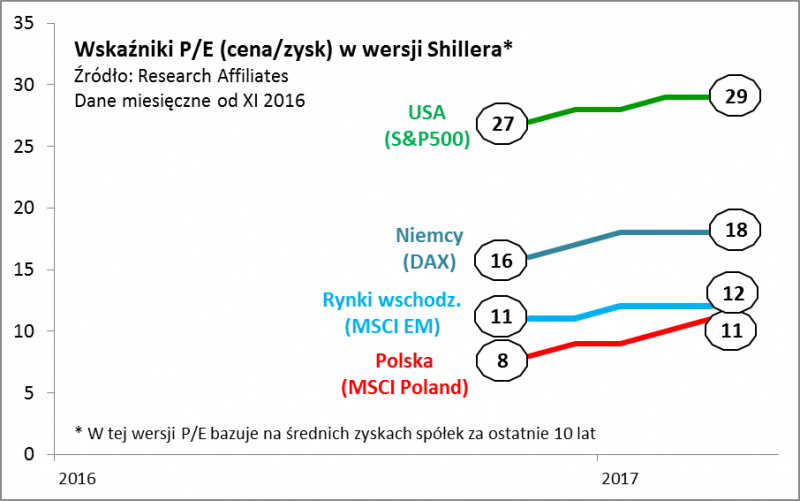

W przypadku GPW od jesieni ub.r. wskaźnik P/E w wersji stosowanej przez RA podskoczył z ok. 8 do 11. Polskie akcje bez wątpienia stały się droższe. Zgodnie z naszymi wcześniejszymi obserwacjami nadrobione zostały też zaległości względem rynków wschodzących. Dobra wiadomość jest jednak taka, że spółki na GPW nadal są nisko wyceniane w porównaniu np. z tymi z Europy Zachodniej, o USA już nie mówiąc. Wyceny za oceanem bujają w obłokach, ale większość innych rynków jest dużo tańsza.

Drożyzna na Wall Street zdaniem RA zaowocuje na dłuższą metę bardzo skromnymi stopami zwrotu - i nie pomoże tu ani wzrost zysków spółek, ani dywidendy. Według szacunku w skali wielu lat amerykańskie akcje dadzą zarobić w ujęciu realnym zaledwie 0,6% w skali roku. Po dołożeniu inflacji (rzędu 2%) dałoby to ok. 2,6% nominalnego zysku, czyli bardzo mało, biorąc pod uwagę, że 10-letnie obligacje w USA dają obecnie niewiele niższą rentowność. A z punktu widzenia polskiego inwestora akcje z Wall Street mogą wydawać się jeszcze gorszą inwestycją, bo zdaniem RA dolar jest mocno przewartościowany względem złotego. Tak mocno, że oczekują spadku kursu USD/PLN o 2,6% w skali roku. Czyli z tych wyliczeń wynika, że polski inwestor, kupując amerykańskie akcje (np. notowany na GPW instrument ETFSP500) musi liczyć się z ujemnymi stopami zwrotu w perspektywie wielu lat.

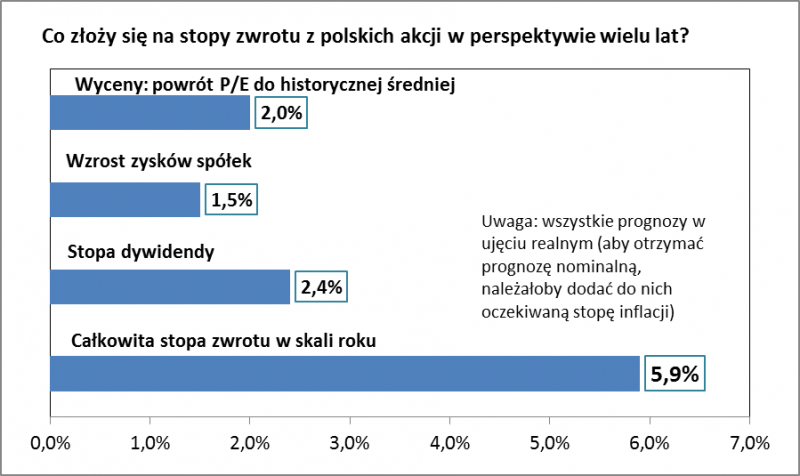

Co innego jednak, jeśli chodzi o polskie akcje. Ich ciągle relatywnie niska wycena powinna być na dłuższą metę atutem. Powrót wskaźnika P/E do historycznej średniej powinien zdaniem RA przynieść 2,0% zysku w skali roku (w ujęciu realnym). A jeśli dołożyć do tego oczekiwany wzrost zysków spółek (+1,5% realnie) oraz stopę dywidendy (2,4%), to całkowita stopa zwrotu powinna sięgnąć obecnie 5,9% w skali roku (w ujęciu realnym). Można szacować, że nominalnie byłoby to ok. 7,9% w skali roku. To wystarczyłoby, by nawet z pewną nawiązką podwoić zainwestowany kapitał w ciągu najbliższych 10. lat (taki horyzont czasowy zakładają szacunki RA).

Reasumując, mimo rajdu giełdowego z ostatnich miesięcy polskie akcje nie są jeszcze drogie, a według szacunków Research Affiliates powinny przynieść w perspektywie wielu lat dość atrakcyjne stopy zwrotu. Oczywiście prognoz tych nie należy nadinterpretować - na krótką metę o stopach zwrotu mogą decydować bardziej emocje, niż fundamenty, na których bazują omówione prognozy. Korzystne długoterminowe szacunki nie uratują akcji przed ewentualnym pogłębieniem korekty spadkowej.